Update2026.07.07 화

[버핏 연구소=김미성 기자] IBK투자증권은 13일 한국전력(015760)에 대해 올해 1분기 영업이익은 시장기대치에 부합할 것이고 최근 유가도 안정세를 보이고 있다며 투자의견 「매수」와 목표주가는 3만5000원으로 유지했다. 한국전력의 전일 종가는 2만3850원이다.

IBK투자증권의 유재선 연구원은 “지난해 원가 절감 모멘텀은 올해 1분기 실적까지 유효하지만 지난해 연말 급등한 원자재 가격과 연료비 연동제 실시 이후 인화된 전기요금으로 2분기부터는 다시 실적이 부진해질 것”이라며 “RPS(신재생에너지공급의무화), EPS(주당순이익) 등 정책비용과 원가 부담 증가는 확실하기 때문에 실적 측면에서 기대할 부분은 제한적”이라고 말했다.

이어 “6월에 진행될 3분기 연료비 조정단가 산정에서 인상요인이 적절히 반영되는 것만이 거의 유일한 주가 반등 조건으로 판단된다”라며 “올해 기준 PBR(주가순자산비율)은 0.23배다”라고 언급했다.

아울러 “1분기 매출액과 영업이익은 각각 15조3000억원(YoY +1.1%), 7073억원(YoY +64.2%)일 것”이라며 “매출액의 경우 연료비 조정단가 인하 영향에도 불구하고 겨울철 한파 영향에 판매실적이 개선될 것”이라고 예상했다.

그는 “이용률은 원전과 석탄 각각 77.8%(YoY +4.0%p), 56.6%(YoY -2.0%p)로 믹스 개선이 기대되는데 향후 석탄 이용률은 자발적 상한제 실시로 회복을 담보하기 어렵고 원전도 일부 호기 정비 지연에 연간 기준 하락으로 예상되기 때문“이라며 “연료비는 원자재 가격 약세로 전년비 감소할 전망이고 구입전력비는 1분기 SMP(계통한계가격)가 76.8원/kWh으로 전년비 7.8% 하락했음에도 전력수요 강세로 증가할 것”이라고 분석했다.

또 “2분기 연료비 조정단가 산정에서 인상요인이 발생했음에도 불구하고 동결조치가 결정됐는데 이는 급격한 LNG(액화천연가스) 가격 상승과 코로나19 영향을 감안한 조치”라며 “3분기는 LNG Spot(스팟) 영향이 사라지고 오로지 코로나19만이 주요 결정근거가 될 것”이라고 판단했다.

마지막으로 “과거에도 그랬듯이 물가 상승 국면에서의 공공요금 인상은 달성하기 어려운 과제”라며 “다만 임의적인 인상조치가 아니라 산식에 의해서 이뤄지는 제도의 신뢰성 회복 차원에서 향후 3분기 연료비 조정단가 산정 결과를 지켜볼 필요가 있다”라고 전했다.

한국전력공사는 전력자원의 개발, 발전, 송전, 변전, 배전, 연구 및 기술개발, 보유부동산 활용사업 및 기타 정부로부터 위탁받은 사업 등을 영위하고 있다.

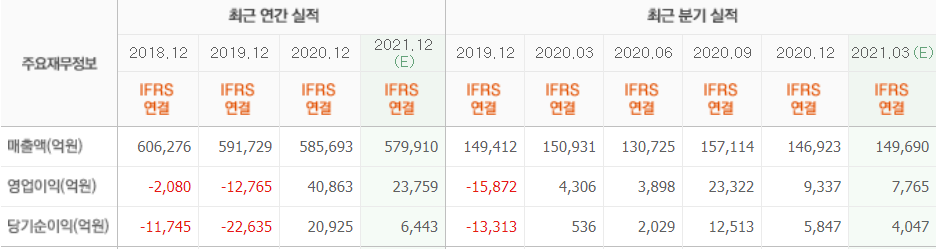

한국전력 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>