Update2026.07.07 화

[버핏 연구소=김미성 기자] 한국투자증권은 14일 엔씨소프트(036570)에 대해 장기적인 관점에서 자사의 인기 IP(지식재산권)에 기반한 모바일 MMOPRG(다중접속역할수행게임)가 국내에서 출시돼 실적이 개선될 것이라며 투자의견 「매수」와 목표주가는 110만원으로 유지했다. 엔씨소프트의 전일 종가는 90만6000원이다.

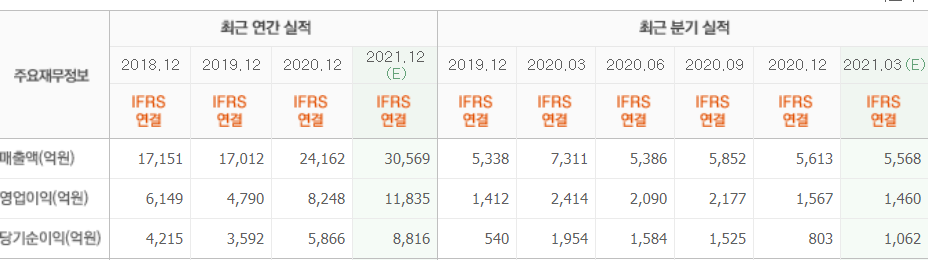

한국투자증권의 안도영 연구원은 “1분기 매출액과 영업이익은 각각 5262억원(YoY -28.0%, QoQ -6.3%), 1091억원(YoY -54.8, QoQ -30.4)을 기록할 전망”이라며 “국내에서 리니지M과 리니지2M 매출액이 모두 이벤트 효과 제거 등으로 감소했으며 대만과 일본 신작인 리니지2M과 국내 신작 프로야구H3은 모두 3월 말 출시된 작품으로 1분기 실적에 거의 기여하지 못했다”라고 설명했다.

이어 “전체 영업비용은 4171억원(YoY -14.8%, QoQ +3.1)으로 전분기에 이어 또 한 번 증가했다”며 “이유는 연봉 인상 및 인센티브 반영에 따라 인건비가 2187억원(YoY +3.2%, QoQ +18.3%)으로 늘어났기 때문”이라고 밝혔다.

그는 “최근 일부 악재들이 나오긴 했으나 여전히 엔씨소프트의 투자매력은 높다”라며 “2분기부터 블레이드앤소울2 및 트릭스터M 등 엔씨소프트의 인기IP에 기반한 모바일 MMORPG가 국내에서 출시돼 긍정적인 실적을 보일 전망”이라고 말했다.

또 “아이온2 등 장기적인 성장을 견인할 수 있는 신작 출시가 대기 중이며 올해부터는 새로운 전방시장인 콘솔 플랫폼으로 출시되는 작품들이 공개될 예정”이라며 “이를 통해 기업 가치의 재평가가 일어날 가능성이 높다”라고 예상했다.

아울러 “목표주가는 올해 예상 EPS(주당순이익)에 PER(주가수익비율) 24.9배를 적용해 산출했다”라며 “최근 악재는 있었으나 엔씨소프트의 근본적인 투자포인트를 훼손할 정도는 아니다”라고 덧붙였다.

마지막으로 “2분기부터 신작이 출시됨에 따라 본격적인 이익 개선이 시작됐고 타 국내 대형게임사들보다 평가가 낮은 상태”라고 전했다.

엔씨소프트는 온라인, 모바일 게임소프트웨어 개발과 공급이 동사 주요 사업으로 영위하고 있다.

엔씨소프트 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>