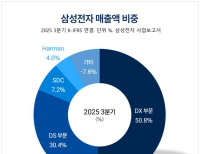

Update2026.03.03 화

[버핏 연구소=이승윤 기자] IBK투자증권은 12일 컴투스(078340)에 대해 백년전쟁의 흥행과 크로니클 모멘텀이 부각될 것이라며, 투자의견 『매수』를 유지하고 목표주가 17만원을 제시했다. 컴투스의 금일 종가는 13만7500원이다.

IBK투자증권의 이승훈 애널리스트는 “1분기 매출액 1167억원(YoY +18.7%, QoQ +13.5%), 영업이익 177억원(YoY -25.3%, QoQ -32.3%)을 기록해 컨센서스를 하회했고 외형은 서머너즈워의 웨스턴 지역 매출이 전년 대비 +30% 이상 성장하면서 전체 성장을 견인했다”며 “서머너즈워의 지속적인 업데이트로 트래픽이 견고하게 상승하고 있으며 야구 시즌 시작으로 컴투스프로야구2021과 MLB9이닝스21 역시 매출이 증가했다”고 전했다.

또한 “수익성은 마케팅비와 인건비가 전년 대비 각각 +128.0%, +44.4% 증가하면서 둔화됐고 마케팅비는 서머너즈워의 7주년 프로모션과 신작 서머너즈워: 백년전쟁(이하 백년전쟁)의 사전 마케팅으로 전년 대비 크게 증가했다”며 “당기순이익은 환율이 안정화되고 지분법과 금융상품투자 관련 이익이 증가하면서 286억원을 기록했다”고 밝혔다.

그는 “기존 서머너즈워의 7주년 프로모션, 신작의 흥행 및 MMORPG 출시 모멘텀이 기업 가치를 상승시킬 것”이라며 “서머너즈워의 7주년 프로모션이 성공적으로 진행되면서 DAU가 100만 이상으로 재상승하면서 최대 일매출을 기록했다”고 파악했다.

이어서 “백년전쟁은 4월 29일 출시 이후 일매출 10억원 이상을 유지하며 5월 대규모 업데이트를 통해 매출이 상승할 것이며 DAU가 75만명 이상을 기록했고 북미 지역 매출이 50% 이상을 기록 중”이라며 “기대작 MMORPG 서머너즈워: 크로니클은 7월 글로벌 CBT를 진행할 예정으로 신작 모멘텀이 강화될 것”으로 예상했다.

마지막으로 “올해는 매출액 6828억원(YoY +34.1%), 영업이익 1683억원(YoY +47.5%)을 기록할 것이고 백년전쟁 흥행이 성장을 견인하며 하반기 크로니클의 출시 시기와 흥행 정도에 따라 성장 가능성이 높다”며 “위지윅스튜디오, 미디어캔, 데브시스터즈 등의 지분 확보로 향후 글로벌 종합 콘텐츠 기업으로 성장하는 비전을 발표했다”고 보도했다.

컴투스는 모바일 게임 개발 및 공급을 주력 사업으로 한다.

![컴투스. 최근 실적 [자료=네이버 증권]](/data/cheditor4/1511/20210512_083043.png)

컴투스. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>