Update2026.07.07 화

[버핏 연구소=김미성 기자] KB증권은 13일 셀트리온(068270)에 대해 1분기에 효율적인 생산을 통해 실적을 개선했으며 상반기 내 렉키로나의 임상 3상 결과를 확인할 수 있을 것이라며 투자의견 「매수」와 목표주가는 40만원으로 유지했다. 셀트리온의 전일 종가는 26만2500원이다.

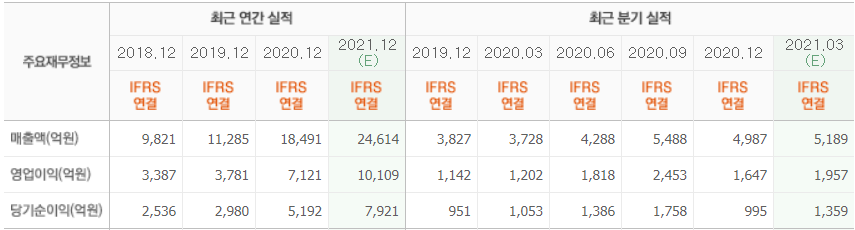

KB증권의 홍가혜 연구원은 “1분기 연결 매출액은 4570억원(YoY +22.6%, YoY -8.4%), 영업이익은 2077억원(YoY +72.8, QoQ +26.1%)을 기록하며 시장기대치 대비 매출액은 12%를 하회, 영업이익은 6% 상회했다”며 “주요 제품별 매출액은 유플라이마(1188억원), 트룩시마(868억원, YoY +1.3%), 허쥬마(731억원, YoY +180.2%), 렉키로나(91억원), 램시마IV(46억원, YoY -93.5%) 등이다”라고 전했다.

이어 “유럽 론칭(2분기)에 앞서 유플라이마의 대규모 공급이 이뤄졌으며 트룩시마 매출은 전년비 유사한 수준”이라며 “코로나19 치료제인 렉키로나의 매출은 신규 반영됐고 렉키로나 생산 확대에 따라 램시마 생산량이 상대적으로 감소해 램시마 매출은 큰 폭으로 하락했다”고 언급했다.

또 “제약 및 케미컬 매출은 731억원(YoY +78.3%, QoQ +4.7%)으로 지속적인 성장 추세”라고 말했다.

아울러 “영업이익률은 45.4%(YoY +13.2%p, QoQ +12.4%p)로 개선됐는데 이는 주요 사업부인 바이오 의약품의 영업이익률이 51%로 크게 개선됐기 때문”이라며 “이익 개선 요인은 제품 생산 간격 단축 및 배양과 정제 공정 개선을 통한 생산 효율 증가, 유플라이마 등 고수익 제품 매출 확대, 매출액 대비 경상개발비의 비중 감소이다”라고 분석했다.

그는 “렉키로나는 임상 3상 결과 제출을 전제로 지난 2월 국내 조건부 허가를 획득했으며 이후 약 2700여명 환자에게 투여됐다(5월 6일 기준)”며 “렉키로나의 글로벌 임상 3상은 환자 모집과 투약이 완료됐고 투약 후 28일간의 모니터링 기간을 감안했을 때 탑라인 결과 확인 시점은 오는 6월 초~중순 사이이다”라고 전망했다.

더불어 “유럽에서는 렉키로나의 조건부 허가 획득을 위한 롤링 리뷰(rolling review) 단계 진행하고 있다”며 “이와 별개로 유럽 식약처(EMA) 산하 약물사용자문위원회(CHMP)로부터 코로나19 응급 상황을 고려한 품목허가 전 사용 권고를 획득해 국가별 계약을 추진 중에 있다”고 밝혔다.

마지막으로 “추후 렉키로나의 실질적인 가치는 임상 3상의 결과, 변이 바이러스에 대한 중화능 확인, 편의성 개선 등이 주요하게 작용할 것”이라고 덧붙였다.

셀트리온은 생명공학기술 및 동물세포대량배양기술을 기반으로 항암제 등 각종 단백질 치료제(therapeutic proteins)를 개발 및 생산한다.

셀트리온 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>