Update2026.07.07 화

[버핏 연구소=김미성 기자] LG은 17일 LG(003550)에 대해 LX로 분할 재상장 이후에 과도한 저평가 현상을 보이고 있고 향후 대주주간 지분 스왑이 예상된다며 투자의견 「매수」와 목표주가는 12만5000원에서 16만원으로 상향했다. LG의 전일 종가는 10만2000원이다.

신한금융투자의 김수현 연구원은 “분할 이후 존속법인 LG는 LG화학, LG전자, LG생활건강, LG유플러스를 지배하고 있고 신설지주 LX홀딩스는 상사, 실리콘웍스, 하우시스, MMA 등을 보유하고 있다”라며 “분할 재상장 이후 LG와 LX홀딩스가 과도한 저평가 현상을 보이고 있는데, LG 분할 전 합상 시총은 21조8000억원이었으나 분할 이후 전일 종가 기준 LG와 LX의 합산 시총이 16조9000원으로 22.4% 감소했다”라고 말했다.

이어 “LG화학의 같은 기간 주가 수익률은 9.2% 감소했고 LG전자도 4% 감소로 조정됐다”라며 “계열 분리된 LX홀딩스의 상장 자회사 지분 대비 할인율은 22%인 반면 LG의 할인율은 59%에 달하는데 이는 LG의 영업가치와 비상장 가치는 제외한 수치이며 59% 할인율은 자산 가치 대비 과도한 수준”이라고 전했다.

하지만 “이번 계열 분리를 통해 LG는 비핵심 사업을 매각함과 동시에 배터리, 자동차 전장 등 전자부문과 화학 및 통신 서비스에 자원을 집중할 수 있게 됐다”라며 “현재 LG화학은 영업가치와 에너지솔루션 상장 이후 가치 대비 약 37%가 할인돼 거래되는 것으로 추정되고 LG에너지솔루션 상장에 따른 우려가 현재 LG 주가에 반영됐다”라고 판단했다.

마지막으로 “향후 구광모 회장은 LX 지분 15.95%와 구본준 회장의 LG 지분 7.72% 지분 스왑(Swap,교환)이 예상되며 스왑 전 주가 약세가 일반적이라는 인식이 시장에 있지만 현재 주가는 과도하게 낮은 수준”이라며 “상장 지주회사 중 유일하게 1조 이상의 순현금 상태인데 이는 향후 특별 배당, 주주환원 및 M&A(인수합병) 등 다양한 형태의 현금 활용을 할 것으로 기대된다”라고 분석했다.

LG는 자회사로부터 받는 배당 수익, LG 브랜드의 권리를 소유하며 사용자로부터 수취하는 상표권 사용 수익, 소유 건물의 임대를 통한 임대수익으로 영위하고 있다.

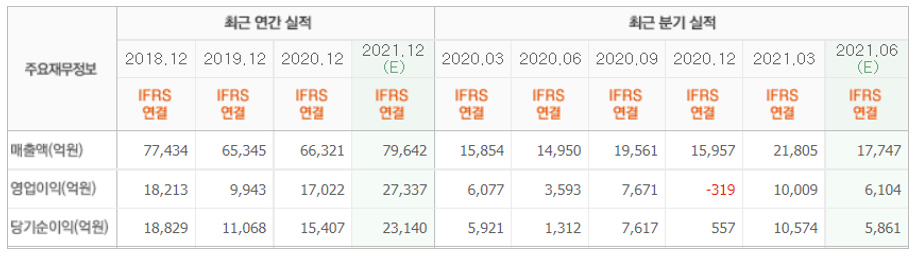

LG의 최근 실적. [이미지=네이버 금융]

LG의 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>