Update2026.07.27 월

[버핏연구소=민준홍 기자] 신한금융투자는 8일 DGB금융지주(139130)에 대해 하반기 금리 인상 기대 심리가 이자이익에 긍정적으로 작용할 것이라며 투자의견 「매수」를 유지하고 목표주가 1만1000원에서 1만2000원으로 상향했다. DGB금융지주의 전일 종가는 9000원이다.

신한금융투자의 김수현 연구원은 “올해 2분기 지배주주순이익이 1311억원(YoY +35.2%)이 될 것”이라며 “컨센서스(시장기대치) 1134억원을 15% 이상 상회하는 수준으로 1분기에 이어 어닝서프라이즈가 이어질 전망이다”라고 설명했다.

그는 “지역 내 기업과 가계 여신 수요가 높아 여신 성장률이 전분기 대비 가계 3.8%, 기업 3.0%가 예상된다”라며 “연초 누계 대비 증감율 6.8%의 높은 여신성장률이 전분기 대비 3% 이상이 될것”이라고 밝혔다.

또 “DGB금융지주의 대손 비용이 360억원 내외로 추산돼 전년비 30bp 낮아진 상황이다”라며 “지역내 자동차 산업 관련 여신의 연체율과 부실채권은 각 0.32%, 0.80%로 하향됐다”고 평가했다.

특히 “2분기 순이자마진(NIM)은 전분기 대비 3bp 상승할 것”이라며 “여신의 82.1%가 변동금리로 상장 은행 중 가장 높은 수준이며 금리 상승기에 NIM 탄력도가 가장 높다”라고 분석했다.

이어 “변동금리부 기업 대출의 90%가 3개월 및 12개월 국채 금리에 연동돼 있고 3개월 이하 비중은 32.2%에 달한다“라며 “상반기 조달 금리 하락에 따른 NIM 상승과 하반기 금리 인상 기대감에 의한 NIM 상승 탄력도가 타 은행 대비 높다”라고 예상했다.

다만 “코로나19 안정화에 따른 자영업 및 중소기업 금리가 정상화가 될 경우에 해당된다”라고 내다봤다.

아울러 “1분기 말 내부 등급법 승인으로 적정 자본 비율을 초과해 보통주 자본비율이 11.9%으로 최저 규제인 9.5%을 크게 초과했다”라며 “올해 당기순이익 전망치를 3800억원에서 4400억원으로 상향했다”라고 전했다.

마지막으로 “배당 수익률이 전일 종가 기준 5.4%로 주당 490원에서 최대 500원 초반까지 연말 배당 정상화가 기대된다”라고 말했다.

DGB금융지주는 대구은행을 중심으로 금융서비스사업을 영위하고 있다.

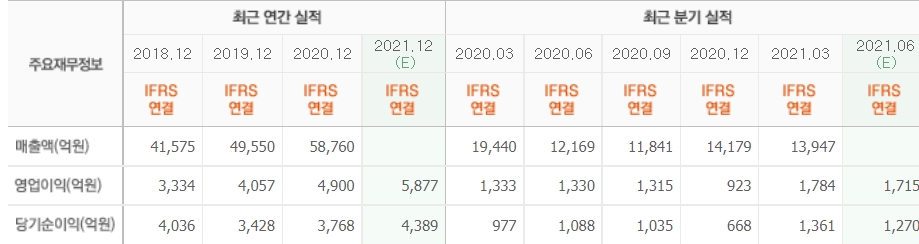

DGB금융지주의 최근 실적. [이미지=네이버 증권]

Junhong29@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>