Update2026.01.20 화

[버핏연구소=이푸름 기자] 대신증권은 20일 LS ELECTRIC(010120)에 대해 턴어라운드와 여름철 설비투자를 기대한다며 투자의견 「매수」와 목표주가 6만9000원을 유지했다. 이날 오전 9시 43분 현재 LS ELECTRIC의 주가는 6만600원이다.

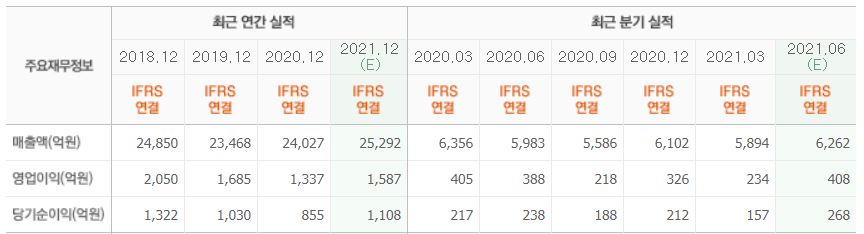

대신증권의 이동헌 연구원은 “2분기 실적은 매출액 6293억원(YoY +5%), 영업이익 465억원(YoY +20%)을 전망한다”며 “컨센서스(시장 기대치) 대비 매출액은 부합하고 영업이익은 14% 상회하는 수준”이라고 설명했다.

그는 “전력기기 부문은 코로나19 영향에서 벗어나는 중으로 1분기에 이어 매출액 회복세가 지속할 것”이며 “전력인프라 부문은 캡티브(계열사 간 내부거래) 물량이 회복되고 1분기 낮은 기저효과(영업손실 167억원)로 인해 턴어라운드할 것”이라고 분석했다.

이어 “지난해 연간과 올해 1분기 실적은 코로나19 영향으로 기대치를 지속적으로 하회하고 있다”며 “올해 2분기에는 의미 있는 회복세를 예상하며 올해 하반기와 내년은 전력기기 수요회복세가 지속될 전망”이라고 평가했다.

또 “LS ELECTRIC의 과거 평균 월간 수익률은 7월이 가장 높았다”며 “계절적으로 2분기가 성수기이므로 여름 전력 최고조(peak)에 따른 설비투자 기대가 반영된 영향으로 추정한다”고 내다봤다.

아울러 “국내 설비투자와 자동화 투자 증가를 예측한다”며 “하반기에 수소 발전플랜트 수주 가능성이 있다”고 언급했다.

마지막으로 “신재생 투자 확대로 분산형 전력기기 수요가 증가할 것으로 LS ELECTRIC은 저압 전력기기에서 독보적인 입지를 구축하고 있다”며 “그린뉴딜 관련 10대 대표 과제에 대부분 해당한다”고 덧붙였다.

LS ELECTRIC은 전력기기와 자동화기기 시스템의 제조 및 공급과 그린에너지사업을 영위하고 있다.

LS ELECTRIC의 최근 실적. [이미지=네이버 증권]

leeblue@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>