Update2026.03.03 화

[버핏연구소= 문성준 기자] 하이투자증권은 28일 이마트(139480)에 대해 스타벅스 지분 인수로 기업 가치 변화가 가능할 전망이라며 투자 의견 「매수」를 유지하고 목표 주가를 20만5000원으로 유지했다. 이마트의 전일 종가는 16만6500원이다.

하이투자증권 임수연 연구원은 “이마트가 4743억원을 투입해 스타벅스 커피 인터내셔널(SCI)이 보유하고 있던 스타벅스코리아 지분 50% 중 17.5%를 추가 인수하는 계약을 체결했다”며 “이번 계약으로 총지분 67.5%를 소유해 이마트가 최대주주로 올라서고 올 4분기 기점으로 이마트의 연결회사로 편입될 예정”이라고 설명했다.

그는 “이번 인수에서 스타벅스코리아는 2조7000억원의 기업가치를 인정받았고, SCI의 나머지 보유 지분 32.5% 인수는 GIC(싱가포르투자청)가 FI(재무적 투자자)로서 참여했다” 고 언급했다.

또 “이번 인수로 이마트의 연결 영업이익이 두 자릿수 이상 증가하면서 EPS(주당순이익) 증가로 기업가치 리레이팅(주가조정)이 가능할 전망”이라며 “올해 4분기 자회사로 편입되면 내년부터 스타벅스 실적이 이마트 연결 실적에 반영될 수 있다”고 분석했다.

이어 “스타벅스코리아의 지난해 영업이익은 1644억원으로 이마트 연결 영업이익(2732억원)의 69% 수준”이라며 “지난해에는 코로나19 방역조치로 영업 제한 등의 비우호적인 환경으로 매출성장률(YoY +3.10%)이 둔화되고 영업이익이 전년비 감소(6.10%)했으나 내년 코로나19 외부환경이 정상화되면 영업이익의 플러스 성장이 가능할 것”이라고 평가했다.

임 연구원은 “지난해처럼 낮은 성장률이 지속된다고 보수적으로 가정해도 내년에 스타벅스 실적이 반영된 이마트의 연결 영업이익은 이전 대비 30% 이상 증가할 것으로 예상된다”며 “이번 지분 인수로 로열티 지급, 배당 성향 변화에 따른 실적 영향은 있겠지만 기존 정책 대비 큰 변화는 없을 것”이라고 내다봤다.

이마트는 대형마트 및 유통사업을 영위하고 있다.

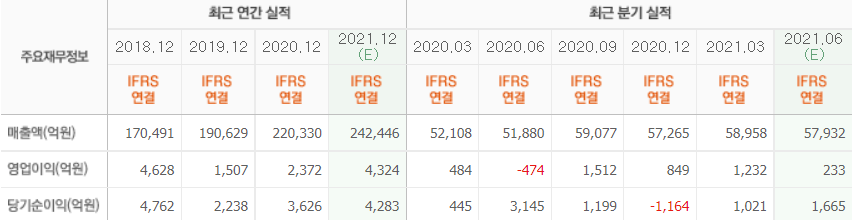

이마트의 최근 실적. [이미지=네이버 금융]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>