Update2026.07.07 화

[버핏연구소=김도형 기자] 대신증권은 1일 삼양식품(003230)에 대해 판매 채널 법인화를 통한 전략적인 해외 시장 확대가 기대되지만 지난해 기저 부담으로 하반기 실적 부진이 예상된다며 투자의견 「매수」를 유지했고 목표주가 12만원에서 11만원으로 하향했다. 삼양식품의 전일 종가는 8만3300원이다.

대신증권의 한유정 연구원은 “코로나19 이전인 2019년에 비해 여전히 삼양식품의 해외 매출 성장세가 이어질 것으로 예상된다”며 “9월 1일부터 삼양라면과 불닭볶음면 등 13개의 국내 라면 제품 가격이 평균 6.9% 인상되고 수출 단가도 국내와 유사한 폭으로 가격 인상이 결정됨에 따라 원가 부담은 가격 인상 효과가 반영되는 연말로 갈수록 완화될 것”이라고 내다봤다.

그는 “미국, 중국 법인인 삼양아메리카(지분율 100%)와 삼양식품상해유한공사(100%)의 설립이 결정되고 각각 올해 8월 31일, 11월 30일부터 사업 개시 예정이다”라며 “2019년 1분기 일본 법인인 삼양재팬(90%) 설립에 이은 2년여 만의 해외 법인 설립이다”라고 전했다.

이어 “삼양식품은 2016년 국물 라면을 중심으로 일본으로의 수출을 시작했으며 2017년에는 불닭브랜드로 확장하며 일본에서의 입지를 확대했다”며 “현지 편의점, 대형마트 채널로의 확장을 위해 법인 설립이 우선시돼 여러 수출 국가 중에서도 일본에서의 판매 법인 설립이 선제적으로 이뤄진 바 있다”라고 설명했다.

아울러 “매출 비중이 가장 높은 중국은 2019년 1월부터 유베이사와의 2년 총판 계약을 통해, 그 외 국가들은 각 지역 도매상들을 통해 수출하는 구조였다”며 “미국, 중국 법인 설립을 통해 보다 직접적인 영업∙마케팅이 가능해질 것이다”라고 예측했다.

또 “수익성 제고에도 긍정적일 것이다”라며 “지난해 기준 중국, 미국, 일본 수출 비중은 각각 41%, 18%, 2%일 것”이라고 추정했다.

그리고 “지난 6월 18일 정정 공시를 통해 밀양 신공장의 생산 라인을 3라인에서 4라인으로 정정하며 토지 취득 제외 투자 금액이 291억원 증액됐다”라고 언급했다.

마지막으로 “수량 기준 익산, 원주 공장 CAPA(생산능력)는 12억개, 밀양 신공장 CAPA는 8억개로 예상되는데 밀양 공장 완공 이후 원주 노후 라인 폐쇄 예정으로 순증분은 6억개로 추정된다”며 “현재 1일 20시간 가동 기준 익산, 원주 공장 가동률은 각각 88%, 61%로 내년 3월 밀양 신공장 완공 시 생산능력이 향상되고 효율이 증대될 것”이라고 판단했다.

삼양식품은 면류, 스낵류, 유제품 등의 제조판매업을 영위한다.

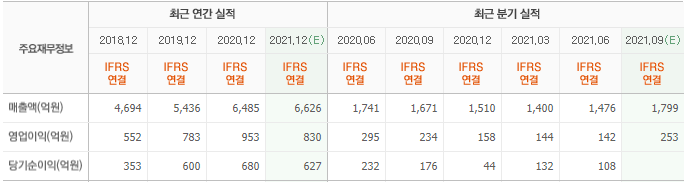

삼양식품의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>