Update2026.07.11 토

[실적랭킹] 지금 매입하면 배당 매력 높은 30대 상장사 1위는 KB금융. 왜?

- 1위 KB금융(4.86%), 2위 신한지주(4.83%), 3위 KT&G(4.70%)

- 삼성바이오로직스, 넷마블 배당 무(無)

- 삼성전자 8위(2.41%), 현대차 9위(2.35%)

-------------------------------------------------

한국 주식시장의 30대 기업 가운데 배당 매력이 가장 높은 곳은 KB금융으로 조사됐다. 배당을 하지 않는 기업에는 삼성바이오로직스, 넷마블 등 바이오·게임주가 포진해있다.

15일 더밸류뉴스가 시가총액 기준 30대 상장사의 현금배당 수익률을 조사한 결과 1위는 KB금융(4.86%)이었다. 이어 신한지주(4.83%), KT&G(4.70%), 포스코(4.53%)가 각각 2, 3, 4위를 차지했다. 배당수익률이란 배당금을 주가로 나눈 값으로 은행 이자율과 비슷한 개념이다.

30대 상장사 배당수익률 순위. [자료=더밸류뉴스]

◆ 1위 KB금융, 4.86% 고배당 기대

1위 KB금융의 배당수익률은 4.86%로 사실상 제로 금리인 요즘 시중은행 이자율을 감안하면 매력적이라는 평가다.

KB금융의 최근 3년 평균 주당배당금은 2,017원이었고, 내년초 배당금이 늘어날 가능성이 높다. 이 회사의 배당금을 살펴보면 780원(2014년)→980원(2015년)→1,250원(2016년)→1,920원(2017년)→1,920원(2018년)→2,210원(2019년)으로 증가해왔기 때문이다.

내년초 배당금 2,017원을 가정하고 13일 현재 4만1,500원인 KB금융주식을 매입하면 4.86%의 수익을 얻게 된다. 주가가 상승할 경우 시세차익도 얻을 수 있다. KB금융은 상반기 순이익 1조7113억원의 양호한 실적을 최근 공시했다.

2위 신한지주도 배당수익률 4.83%로 양호한 편이다. 신한지주의 주당 배당금도 1,450원(2017년) → 1,600원(2018년) → 1,850원(2019년)으로 해마다 증가해왔다.

다만 신한지주가 최근 공시한 2분기 지배지분 순이익은 8,731억원으로 전년동기대비 12.3% 감소했다. 독일 헤리티지 DLS(파생결합증권) 관련 충당금 1,248억원, 라임펀드 영업외비용 769억원 등이 영향을 미쳤다.

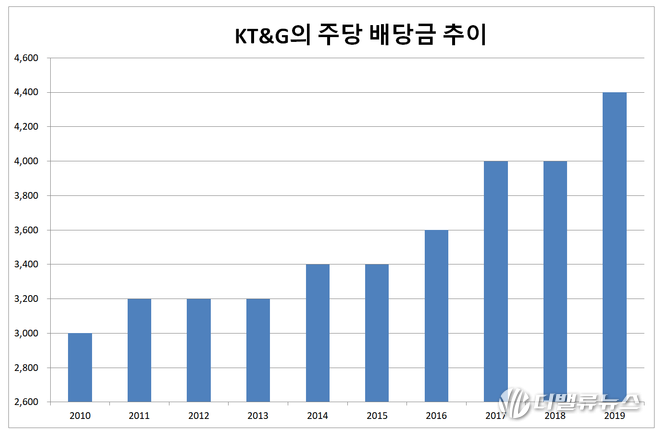

◆ 3위 KT&G, '담배주=영원한 고배당주'

배당수익률 4.70%로 3위를 차지한 KT&G는 담배주(tobacco stock)가 미국은 물론이고 한국 주식시장에서도 경기를 타지 않는 고배당주임을 확인시켜주고 있다.

KT&G의 주당 배당금은 경기부침과 무관하게 증가하는 추세를 보이고 있다. 2010년 3,000원이었다가 지난해 4,400원으로 증가했다.

KT&G의 주당 배당금 추이. 단위 원. [이미지=더밸류뉴스]

최근 공시한 2분기 실적도 양호한 편이어서 내년초 배당금 증가를 기대할 수 있다. 2분기 매출액 1조3188억원, 영업이익 3,947억원으로 전년동기대비 매출액은 4.8% 증가했고, 영업이익은 소폭(1.1%) 감소했다.

담배주가 장기간에 걸쳐 배당이 증가하면서 고수익을 가져다주는 현상은 각국 주식시장에서 공통적으로 관찰된다. '말보로(Marlboro)'로 잘 알려진 필립모리스는 미국 주식시장에 고배당주로 각광받고 있다.

가치투자 권위자인 미국 와튼스쿨의 제레미 시겔 교수 조사에 따르면 10년 이상의 장기적 관점에서 투자할 경우 담배주 수익률은 압도적 1위이다. 시겔 교수는 <주식투자 바이블>(Stocks for the long run)에서 "주식시장에서 숱한 첨단 고성장 종목들이 명멸하지만 장기간을 놓고 보면 담배주 수익을 따라잡을 종목은 없다"고 밝히고 있다.

◆ 삼성전자 8위(2.41%), 현대차 9위(2.35%)

시가총액 상위 종목인 삼성전자(2.41%), 현대차(2.35%)는 각각 8, 9위를 차지했다. 삼성전자의 평균 주당 배당금 1,416원은 2018, 2019년 2년 평균치이다. 2017년 배당금은 액면분할 실시 이전이어서 제외했다.

4% 이상의 배당수익률을 기대할 수 있는 종목은 KB금융(4.86%), 신한지주(4.83%), KT&G(4.70%), 포스코(4.53%), SK텔레콤(4.13%)의 5개이다. SK이노베이션(3.48%)과 삼성생명(3.38%)은 3% 수준의 배당수익률이 기대된다.

배당수익률 1% 미만의 종목으로는 LG전자(0.73%), 엔씨소프트(0.69%), LG화학(0.63%), LG생활건강(0.63%), 아모레퍼시픽(0.62%), 네이버(0.23%), 삼성SDI(0.21%), 넷마블(0.08%), 카카오(0.04%)의 9곳이다. 넷마블은 두자리수 영업이익률을 내고 있지만 2017년 배당금 360원을 지급한 이후 배당을 실시하지 않고 있다.

◆ 삼성바이오로직스, 배당 제로

배당을 실시하지 않는 기업으로는 삼성바이오로직스가 있다. 이 회사는 만성적자였다가 2018년부터 흑자전환해 아직 배당여력이 부족한 것으로 보인다.

셀트리온과 셀트리온 헬스케어는 현금배당은 하지 않지만 주식배당을 실시하고 있다. 두 회사는 지난해 각각 주당 0.05주 배당을 실시했다. 최근 상장한 SK바이오팜은 2분기 영업손실을 공시해 배당을 실시하지 않을 가능성이 높다.

이번 조사에 사용된 시가총액과 주가는 13일 종가 기준이다. 배당금을 받으려면 올해 12월 30일 주식 시장폐장 이전에 해당 주식을 매입해야 한다. 배당금액은 통상 해마다 2월에 공시되고, 실제 배당금 지급은 3월 주주총회 결의 이후 1개월 이내에 주식계좌로 입금된다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>