Update2026.07.07 화

[버핏연구소=김도형 기자] 현대차증권은 23일 롯데하이마트(071840)에 대해 지난해 기저효과를 감안했을 때 3분기 실적은 양호할 것이고 4분기 위드코로나 전환 시 가전수요가 확대될 수 있다라며 투자의견 「매수」와 목표주가 4만4000원을 유지했다. 롯데하이마트의 전일 종가는 3만1050원이다.

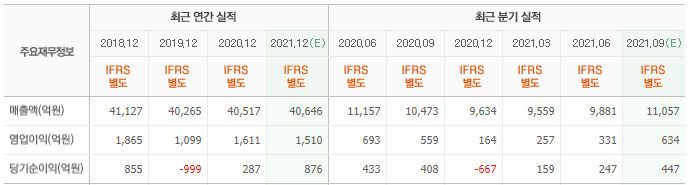

현대차증권의 박종렬 연구원은 “3분기 별도 기준 매출액 1조643억원(YoY +1.6%)과 영업이익 603억원(YoY +7.9%)으로 전분기 부진을 만회할 것”이라며 “지난해의 3분기 에어컨 판매 호조와 대형 가전 으뜸효율(10% 환급) 호재 등의 높은 기저효과를 감안하면 양호한 실적이다”라고 전했다.

이어 “지난해 하반기에도 코로나19에 따른 반사이익이 적지 않았고 이 점이 올해 3~4분기 실적에 부담으로 작용할 것”이라며 “가정 내 체류 시간 증가로 집과 관련된 소비가 부각되며 프리미엄 대형가전 수요 지속 및 집콕 트렌드 상품 매출이 호조를 보여왔다”고 설명했다.

그는 ”지난해 18개(로드샵 3개, 삽인샵 15개)의 점포 축소에 이어 올해에도 22개(로드샵 18개, 삽인샵 4개) 매장을 축소할 것”이라며 “점당 매출액은 점포 다변화를 통해 개선될 것이지만 평균 점포수 감소 영향으로 매출 증가세는 강하지 못할 것”이라고 전망했다.

아울러 “이에 대한 대응으로 온라인쇼핑몰에 대한 적극적인 영업활성화를 통해 성장세를 이어갈 계획이다”라며 “롯데하이마트의 온라인 매출비중은 지난해 15%에서 올해엔 20%까지 확대할 것”이라고 분석했다.

또 “4분기 별도 기준 매출액 9852억원(YoY +2.3%)과 영업이익 211억원(YoY +29.0%)으로 실적 모멘텀은 개선될 것”이라며 “위드 코로나로 전환 시 소비심리가 개선돼 가전수요 확대로 연결될 수 있기 때문이다”라고 내다봤다.

마지막으로 “롯데하이마트는 지난해 높은 기저효과로 3분기 실적 모멘텀도 둔화가 불가피할 것”이라며 “오프라인 점포 다변화를 통한 영업 효율 증대와 온라인쇼핑 매출비중 확대 등으로 실적 개선에 주력할 것”이라고 판단했다.

롯데하이마트는 가전제품 도소매업을 영위한다.

롯데하이마트의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>