Update2026.01.20 화

[버핏연구소= 문성준 기자] NH투자증권은 13일 LG전자(066570)에 대해 3분기 GM 리콜 비용 반영에 따라 컨센서스(시장 기대치)를 하회했다며 투자의견 「매수」를 유지하고 목표주가를 21만원에서 18만5000원으로 하향했다. LG전자의 전일 종가는 12만4000원이다.

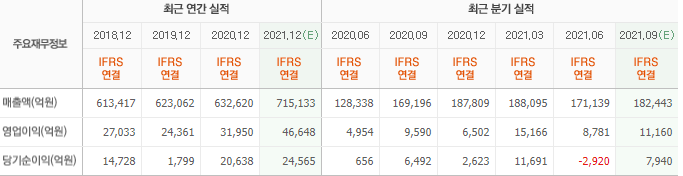

NH투자증권 주민우 연구원은 “3분기 잠정 매출액은 18조7000억원(YoY +22%)으로 컨센서스(18조2000억원)에 부합했지만 영업이익은 5407억원(YoY -50%)으로 컨센서스(1조1000억원)의 52%에 그쳤다”며 “GM 볼트 EV 리콜 충당금(장래에 발생할 비용을 미리 반영한 항목)을 4800억원 추가 반영(기존 2300억원 반영)한 것이 주요 원인이고 충당금 비용을 제거할 경우 영업이익은 컨센서스를 7% 하회할 것”이라고 설명했다.

그는 “사업부문별로 H&A(가전)본부가 분기 최대 매출을 기록했고 HE(TV)본부는 OLED TV 판매 호조에도 중저가 LCD TV 판매 부진으로 가이던스(예상 전망치)를 소폭 하회할 것”이라며 “VS(차량용 전장부품)본부는 OEM(주문자위탁생산) 공장 셧다운 영향으로 전년비 매출액 성장률이 6%(기존 예상 20% 이상)에 그친 것으로 추정된다”고 분석했다.

또 “LG그룹(LG전자+LG에너지솔루션)이 설정한 충당금 약 1조4200억원(각각 50%)에서 추가적인 충당금 설정 가능성은 적은 상태”라며 “충담금 설정 불확실성∙VS본부 실적 우려∙TV 수요 둔화 우려가 반영되며 동사 주가는 내년 기준 PBR(주가순자산비율) 1.1배(직전 고점 1.7배)까지 하락한 상태”라고 언급했다.

마지막으로 “충당금 설정을 포함한 사업 전반에 대한 우려가 주가 하락에 일정 부분 선반영 됐다고 판단한다”며 “주가가 추가적으로 하락한다면 저가 매수의 기회가 활용할 필요가 있다”고 내다봤다.

LG전자는 가전 및 TV, 차량용 전장부품 제조 등의 사업을 영위하고 있다.

LG전자의 최근 실적. [이미지=네이버증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>