Update2026.07.07 화

[버핏연구소=김도형 기자] 한국투자증권은 20일 신세계인터내셔날(031430)에 대해 중장기 경쟁력은 유효하지만 3분기 실적 부진이 예상된다며 투자의견은 「매수」를 유지했고 목표주가는 28만원에서 25만원으로 하향했다. 신세계 인터내셔날의 전일 종가는 17만5500원이다.

한국투자증권의 박하경 연구원은 “신세계인터내셔날의 3분기 실적은 매출액 3560억원(YoY +7%), 영업이익 180억원(YoY +155%, 영업이익률 5%)으로 영업이익은 낮아진 컨센서스에 부합할 것”이라며 “해외패션과 수입 화장품이 견조한 가운데 국내패션과 비디비치가 부진해 국내패션은 여성복 시장 부진에 이마트향 데이즈 물량 감소로 영업손실 30억원일 것”이라고 설명했다.

이어 “라이프스타일 매출은 전년비 8% 증가하나 점포 폐점에 따른 일회성 복구 원가로 영업손실 10억원을 기록할 것”이라며 “코스메틱 매출은 전년비 3% 증가에 그칠 것으로 수입화장품은 44% 증가, 자체브랜드 매출은 43% 감소할 것”이라고 전망했다.

그는 “7, 8월 백화점 매출은 부문별로 차이가 극명했다”라며 “7~8월 명품 매출이 전년비 18% 증가한 영향으로 전체 매출은 전년비 각각 8%, 13% 증가해 2019년도에 비해서도 6% 증가했다”라고 말했다.

또 “업황 호조가 지속됨에 따라 신세계인터의 해외패션 영업이익은 140억원(영업이익률 12.3%)에 달할 것”이라며 “일반 의류 매출은 7월에 3% 감소하고 8월은 전년동기 수준을 유지해 부진했다”라고 전했다.

아울러 “신세계인터는 3분기 실적 부진이 예상되며 최근 주가 낙폭이 컸으나 해외패션은 MZ세대 가치 소비에 가장 걸맞은 포트폴리오를 확보했고 국내패션은 구조조정으로 비용을 축소하고 있다”라고 분석했다.

또 “비디비치는 부진하나 새로 인수한 스위스 퍼펙션의 중국 진출이 가속화되고 3분기 티몰과 호텔 스파에 입점했다”라며 “의류 성수기이자 광군제 등 화장품 성수기인 4분기엔 백화점, 내년 하이난 면세 입점이 예정돼 해외패션, 코스메틱 고성장과 국내패션 정상화가 예상된다”라고 내다봤다.

신세계인터내셔날은 해외 유명 패션 브랜드를 직수입 및 판매하는 패션라이프스타일부문과 해외 력셔리 및 자체 제작 코스메틱 브랜드를 기획, 생산, 유통하는 코스메틱부문을 영위한다.

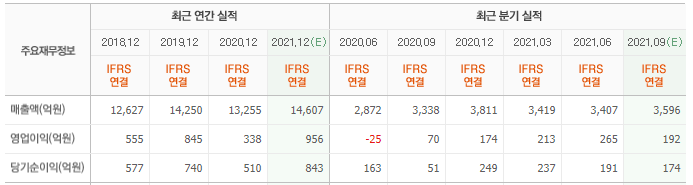

신세계인터내셔날의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>