Update2026.01.20 화

[버핏연구소= 문성준 기자] KTB투자증권은 21일 셀트리온헬스케어(091990)에 대해 향후 실적 향상은 기대되지만 3분기 실적은 컨센서스(시장 기대치)를 하회할 것이라며 투자의견 「매수」를 유지하고 목표주가를 14만원에서 13만원으로 하향했다. 셀트리온헬스케어의 전일 종가는 8만8100원이다.

KTB투자증권 이지수 연구원은 “3분기 연결 매출액은 4540억원(YoY -2.0%), 영업이익 770억원(YoY -39.70%)으로 컨센서스를 하회할 전망”이라며 “램시마SC(인플릭시맙 바이오의약품)는 SC 제형으로의 스위칭이 어렵기 때문에 처방 속도가 더뎌 3분기 매출액 255억원(YoY + 125.50%)을 기록할 것”이라고 설명했다.

그는 “인플렉트라(램시마)의 경우 미국 사보험사 선호의약품 등재로 시장점유율을 지속적으로 높이고 있어 매출 성장이 기대된다”고 분석했다.

또 “트룩시마(바이오시밀러 항암제) 역시 경쟁심화에 따른 가격 하락에도 지속적인 수요 증가로 3분기 1869억원의 견조한 매출을 기록할 것”이라며 “유플라이마(휴미라 바이오시밀러)는 일부 유럽 국가에 출시 완료했으며 매출은 4분기부터 반영되고 EU5국가에 출시 완료한 내년부터 매출이 본격화될 것”이라고 내다봤다.

이어 “코로나19 치료제 렉키로나주의 매출은 미미할 것으로 예상되나 11월 EMA(유럽의약품청) 허가로 4분기 매출 성장할 것으로 추정한다”며 “EMA 허가 이후 유럽 일부 국가와 계약을 체결하게 된다면 긍정적인 실적 성과가 기대된다”고 판단했다.

이 연구원은 “내년부터는 코로나19로 지연됐던 입찰시장 활성화와 직접 판매 확대로 유플라이마와 램시마SC의 매출이 성장할 것”이라며 “내년 매출액은 2조216억원을 달성할 전망”이라고 평가했다.

셀트리온헬스케어는 주요 계열사인 셀트리온과 바이오의약품의 글로벌 마케팅 및 판매를 담당하고 있다.

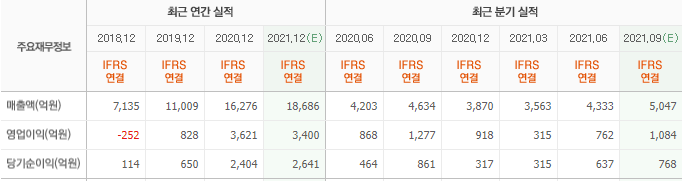

셀트리온헬스케어의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>