Update2026.01.19 월

[버핏연구소= 문성준 기자] 한국투자증권은 27일 이녹스첨단소재(272290)에 대해 고무적인 OLED 및 폴더블향 소재 매출 상승세로 3분기 실적이 어닝 서프라이즈를 달성했다며 투자의견 「매수」를 유지하고 목표주가를 4만6000원에서 5만7000원으로 상향했다. 이녹스첨단소재의 전일 종가는 3만9450원이다.

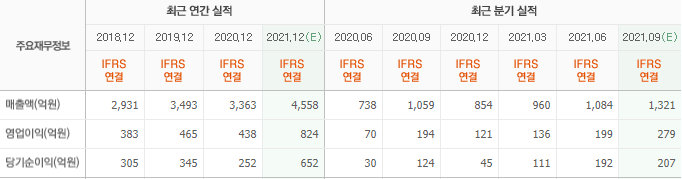

한국투자증권 김정환 연구원은 “이녹스첨단소재는 3분기 매출액 1407억원(YoY + 33%), 영업이익 308억원(YoY +58%)으로 컨센서스(시장 기대치)를 각각 7%, 10% 상회했다”며 “사상최대 분기 매출액을 기록하고 가동률 증가에 따른 레버리지 효과로 영업이익률은 21.90%(YoY +3.50%p)를 기록했다”고 설명했다.

그는 “OLED TV패널 업체의 증설 라인 효과와 삼성디스플레이 등의 모바일 OLED 패널 출하량 증가로 OLED 소재 매출액은 836억원(YoY +56%)을 달성했다”며 “SMARTFLEX 사업부는 지난해 삼성전자 스마트폰 부진과 방열시트 사용 감소의 영향을 받아 줄었으나, 폴더블폰 적용 매출액이 늘면서 유의미하게 반등해 3분기 매출액 299억원(YoY +57%)을 기록했다”고 분석했다.

이어 “올해 OLED 및 폴더블폰 소재 매출액 비중은 65%를 상회(YoY +18%p)할 전망으로 연초 추정치(2422억원)를 상회한 2849억원으로 예상한다”며 “OLED TV패널 출하량 증가, 스마트폰의 OLED 채택 증가, 해외 OLED 업체들의 양산 시작 등 내년 사용량 증가 요인이 많다”고 평가했다.

또 “폴더블폰 소재는 내년 폴더블폰 판매량이 올해 대비 85% 증가할 것으로 전망되고 제품 스펙 개선에 따른 소재 변화가 매출액 상승을 이끌 것”이라고 언급했다.

이녹스첨단소재는 FPCB(연성인쇄회로기판)용 소재, 반도체 PKG(패키지)용 소재, 디스플레이용 OLED 소재 등을 개발, 제조 및 판매하는 IT소재 사업을 영위하고 있다.

이녹스첨단소재의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>