Update2026.01.19 월

[버핏연구소=김도형 기자] 대신증권은 4일 효성(004800)에 대해 3분기 실적이 컨센서스(시장 기대치)를 크게 하회한다며 투자의견은 「매수」를 유지했고 목표주가는 16만원에서 14만원으로 하향했다. 효성의 전일 종가는 10만원이다.

대신증권의 양지환 연구원은 “효성의 올해 3분기 실적은 연결기준 매출액 8613억원(YoY +25.9%), 영업이익 1758억원(YoY +274.2%), 지배주주순이익 1431억원(YoY 흑자전환)이다”라며 “주요 연결자회사 실적은 효성티앤에스 매출액 2004억원, 영업손실 71억원(YoY 적자전환), FMK 매출액 560억원(YoY +18.1%), 영업이익 9억원(YoY 흑자전환), 기타 매출액 3068억원, 영업이익 133억원이다”라고 전했다.

아울러 “지분법 자회사로의 지분법이익은 효성티앤씨 492억원, 효성첨단소재 159억원, 효성화학 28억원, 효성중공업 25억원 등이다”라고 덧붙였다.

그는 “효성의 올해 3분기 영업이익은 1758억원으로 컨센서스를 하회하는 부진한 실적을 시현했다”라며 “실적 부진은 연결자회사인 효성티앤에스가 3분기 71억원의 영업손실 기록함과 동시에 지분법 대상 자회사인 효성중공업과 효성화학의 실적 부진 때문이다”라고 말했다.

이어 “효성티앤에스는 해상운임상승에 따른 비용증가, 델타변이 확산과 금고탈취 사고로 인한 미국 현지판매 부진 영향으로 영업적자를 기록했다”라며 “효성화학은 베트남법인의 적자확대 및 일회성 비용(화재보수비용) 영향으로, 효성중공업은 코로나 확산에 따른 매출 이연으로 컨센서스를 하회하는 실적을 시현했다”라고 전했다.

마지막으로 “효성티앤에스와 효성중공업, 효성화학의 실적은 4분기부터 회복될 전망이나, 올해 스판덱스 호황을 구가했던 효성티앤씨의 감익은 불가피할 것”이라며 “단기 실적보단 추진중인 미래사업(수소경제, 데이터센터)과 배당을 기대한다”라고 설명했다.

효성은 지주회사로서 연결대상 종속회사는 효성티앤에스, 효성화학, 효성첨단소재 등이 있다.

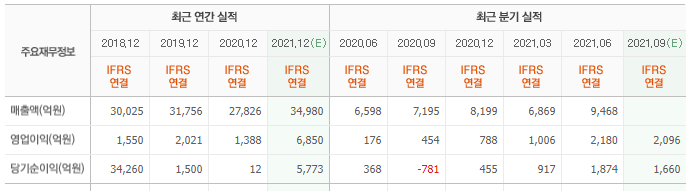

효성의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>