Update2026.07.07 화

[버핏연구소=김도형 기자] 현대차증권은 16일 현대코퍼레이션홀딩스(227840)에 대해 전 사업 부문의 부진으로 3분기 실적이 컨센서스(시장 기대치)를 크게 하회했지만 4분기엔 부진을 만회하면서 크게 회복될 것이라며 투자의견 「매수」와 목표주가 2만1000원을 유지했다. 현대코퍼레이션홀딩스의 전일 종가는 1만2400원이다.

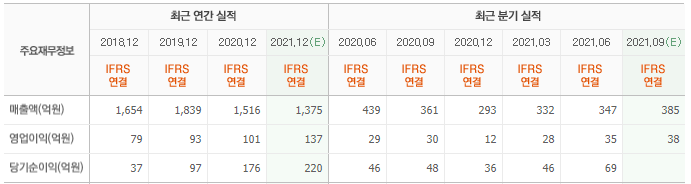

현대차증권의 박종렬 연구원은 “현대코퍼레이션홀딩스의 3분기 연결 기준 실적은 매출액 334억원(YoY -7.5%), 영업이익 17억원(YoY -43.3%)으로 당초 전망치를 하회하는 부진한 실적을 기록했다”라며 “코로나19 지속에 따른 모임이나 회식 수요의 감소로 매출 비중이 가장 큰 육류 사업(수입육 유통)이 타격을 받으면서 전체 외형은 당초 전망치보다 큰 폭으로 감소했다”라고 설명했다.

이어 “영업이익의 부진의 경우 브랜드 사업이 당초 전망치를 하회한 것이 주된 이유다”라며 “상반기 딜러들의 실적 호조로 로열티 조기 입금 등의 영향으로 상반기 매우 호조였으나 3분기엔 부진한 실적을 기록했다”라고 평가했다.

그는 “현대코퍼레이션홀딩스의 4분기 연결 기준 실적은 매출액 312억원(YoY +5.5%), 영업이익 36억원(YoY +198.2%)으로 전분기 부진을 만회하는 양호한 실적을 기록할 것”이라며 “브랜드 사업은 3분기 일시적 부진을 벗어나 정상적인 수준의 영업이익 창출이 가능할 것”이라고 내다봤다.

또 “육류 사업과 기타 사업 모두 위드코로나로 3분기 부진에서 탈피하는 모습을 보일 것”이라고 판단했다. 그는 “견조한 실적 흐름은 내년에도 지속될 것”이라며 “코로나19 영향에서 점진적으로 벗어나면서 수입육 부문의 외형 회복으로 전체 매출액은 견조한 성장세를 기록할 것”이라고 전망했다.

아울러 “영업이익 증가율은 외형성장률을 큰 폭으로 상회할 것”이라며 “이는 브랜드 사업의 안정적인 증가세가 유지되는 가운데 수입육 부문의 흑자 전환과 함께 기타 부문의 적자 폭이 크게 축소될 것이기 때문이다”라고 분석했다.

현대코퍼레이션홀딩스 브랜드 사용 로열티 수입 및 브랜드 OEM(주문자위탁생산)을 통한 생산·판매 사업과 축산물 수입유통 사업, 포장재 생산·판매 등의 사업을 영위한다.

현대코퍼레이션홀딩스의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>