Update2026.01.19 월

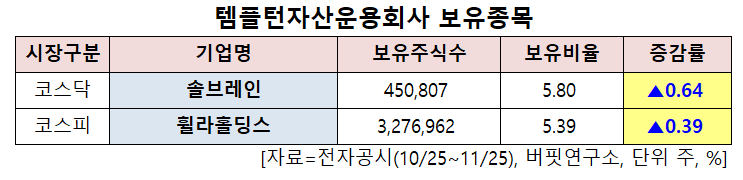

[버핏연구소=신현숙 기자] 템플턴자산운용회사이 최근 한달(2021.10.25~2021.11.25)동안 2개 종목에 대한 지분 변동을 공시했다.

25일 금융감독원 전자공시시스템에 따르면 최근 템플턴자산운용회사은 솔브레인(357780)의 주식보유비율을 5.16%에서 5.8%로 0.64%p 비중 확대했다.

또 휠라홀딩스(081660)의 주식 비중을 5%에서 5.39%로 0.39%p 늘렸다.

템플턴자산운용회사이 비중 확대한 솔브레인은 인적분할로 설립된 신설회사로 지난해 8월 재상장했으며 분할 전 회사인 솔브레인홀딩스의 사업 중 반도체 및 전자 관련 화학재료 제조 및 판매 사업부문을 영위하고 있다.

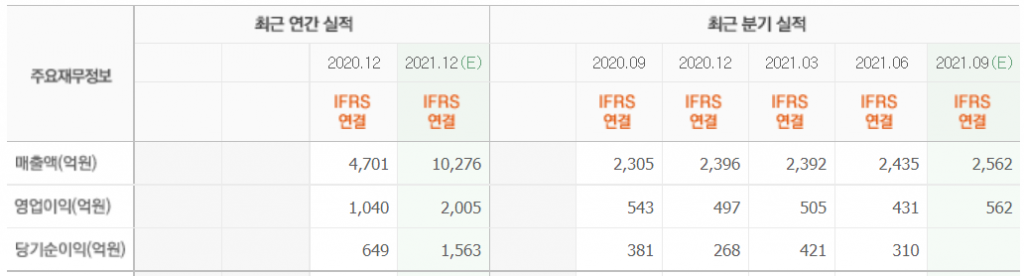

DB금융투자의 어규진 연구원은 "솔브레인의 4분기 실적은 매출액 2816억원(YoY +17.6%, QoQ +2.1%), 영업이익 531억원(YoY +6.8%, QoQ +4.9%)으로 성장세가 이어질 것"이라며 "일부 인상된 원재료비 영향으로 이차전지 소재의 수익성 부진은 지속되고 있지만 국내 메모리업체 출하가 견조한 상황에서 상반기 신규 투자됐던 삼성전자 시안2, 평택2 라인의 가동과 기존라인의 마이그레이션 마무리로 반도체 소재의 성장세가 본격화되고 있기 때문"이라고 분석했다.

이어 "솔브레인의 내년 연간 실적은 매출액 1조1600억원(YoY +11.7%), 영업이익 2418억원(YoY +22.6%)으로 역대 최대 실적을 달성할 것"이라며 "삼성전자가 지난해부터 올해 상반기까지 약 11~12만장 수준의 신규 3D NAND(낸드) 투자를 집행한 결과 반도체 소재의 공급증가가 본격화되는 상황에서 이차전지용 소재의 수익성 정상화도 기대되기 때문"이라고 평가했다.

그는 "삼성전자의 신규 미국 파운드리 공장 증설도 동 솔브레인의 사의 3nm GAA(게이트 올 어라운드) 공정 향 특수 에천트 매출 본격화로 이어질 것"이라고 덧붙였다.

솔브레인 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

357780: 솔브레인, 081660: 휠라홀딩스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>