Update2026.01.19 월

[버핏연구소= 문성준 기자] NH투자증권은 28일 한국전력(015760)에 대해 기준연료비와 기후환경요금 인상으로 정부의 전기요금 정상화 의지에 따른 밸류에이션 상승이 기대된다며 투자의견 「매수」와 목표주가 3만3000원을 유지했다. 한국전력의 전일 종가는 2만1450원이다.

NH투자증권 이민재 연구원은 “한국전력이 내년 적용할 기준연료비(전기요금 개정 직전의 평균연료비)와 기후환경요금을 각각 9.8원/kWh(킬로와트시), 2.0원/kWh 인상한다고 발표했다”며 “내년 전기요금은 5.60% 인상 효과가 기대되고 비용은 3조원 이상 절감돼 밸류에이션 측면에 긍정적일 것”이라고 전망했다.

그는 “기준연료비 대비 실적연료비(조정 요금이 반영되는 시점의 평균연료비)의 변동을 반영하는 연료비 연동제에 따라 이번 인상으로 내년 2분기부터 기준연료비와 실적연료비 사이 인상해야 하는 폭이 kWh당 48원에서 38원으로 줄어드는 효과가 발생할 것”이라며 “동절기 이후 국제 원자재 가격 하락이 예상돼 기준연료비와 실적연료비 차이가 상당 부분 줄어들 것”이라고 분석했다.

또 “1년에 한 번 인상되는 기후환경요금은 신재생에너지 의무할당제(RPS) 비용 1.4원/kWh, 배출권거래제(ETS) 비용 0.3원/kWh, 석탄발전 감축운전비용 0.3원/kWh이 인상될 것”이라며 “올해 발생한 RPS 비용 대부분 소급해 보전해주고, 올해 10월까지 석탄발전은 16만1827GWh(기가와트시, YoY -2.60%)를 발전했는데 LNG(액화천연가스)나 유류발전으로 상당 부분 보전할 것”이라고 추정했다.

이어 “지난 19일 정부가 오미크론 변이 등으로 내년 1분기 연료비 조정단가를 유보했지만, 이번 기준연료비와 기후환경요금 인상으로 대선과는 무관하게 전기요금 정상화에 대한 의지를 보여줬다”며 “전기요금은 다방면의 탄소 중립을 위한 핵심수단이고 기후환경요금이 적극적으로 반영되고 있는 것은 기존 화석연료 중심에서 신재생에너지로 전환하는 원동력으로 작용할 것”이라고 설명했다.

한국전력은 공기업으로 전력사업의 개발∙발전, 영업 등을 영위하고 있다.

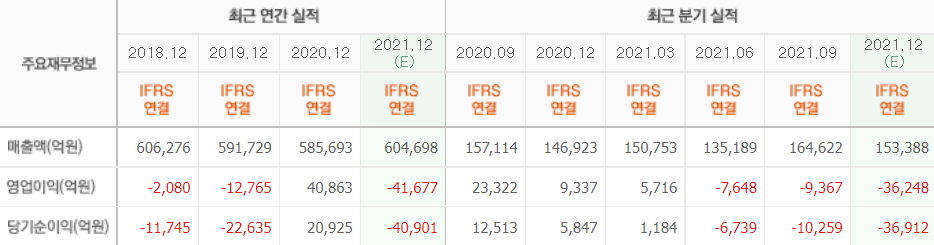

한국전력의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>