Update2026.01.19 월

[버핏연구소=정채영 기자] IBK투자증권은 LG디스플레이(034220)에 대해 LCD(액정표시장치) 업황이 부진을 겪고 있지만 OLED(유기발광다이오드)의 4분기 실적은 기대할 수 있다며 투자의견 ‘매수’를 유지하고 목표주가를 2만2000원에서 3만원으로 상향했다. LG디스플레이의 이날 오전 10시 38분 주가는 2만3350원이다.

김운호 IBK투자증권 연구원은 “올해 4분기 매출액은 전분기 대비 15.2% 증가한 8조3180억원, 영업이익은 13.4% 증가한 6010억원으로 예상한다”며 “출하 면적과 ASP(미국판매가격)는 전분기 대비 각각 12.5% 증가한 9402 Km², 2.7% 상승한 770달러/m²로 추측된다”고 말했다.

또 “LCD TV는 전분기 대비 크게 부진할 것으로 예상하지만 IT(정보통신기술) 패널은 소폭 감소하고, OLED는 개선될 것으로 기대된다”며 “P OLED(플라스틱 OLED)는 신제품 효과로 전년도 대비 ASP는 상승하지만 수익성은 개선되지 않을 전망이고, W OLED(화이트 OLED) 물량 증가로 영업이익률이 개선될 것으로 추측된다”고 말했다.

이어 “LCD TV 패널 가격 및 수요 부진에 따른 실적 악화에 주가가 부진하지만, 비중이 지속적으로 줄어들고 있어서 부정적 영향은 그리 크지 않을 전망”이라며 “LCD IT패널은 수익성을 유지하고 있고, OLED TV와 P OLED의 수익성이 크게 개선되고 있다는 점은 긍정적 변수”라고 설명했다.

아울러 “LCD 패널 가격 하락에 따른 영업이익 감소를 고려하더라도 내년 영업이익이 1조4000억원을 상회할 것으로 예측된다”며 “현재 주가는 저평가 돼있다고 판단된다”고 전했다.

그는 “P AMOLED(플라스틱 능동 OLED) 출하 규모가 증가하면서 대형 OLED는 4분기 흑자전환할 것으로 예견된다”며 “내년 영업이익 증가와 연간 영업이익 흑자가 기대된다”고 덧붙였다.

LG디스플레이는 화면 관련 전자제품을 제조 및 판매한다.

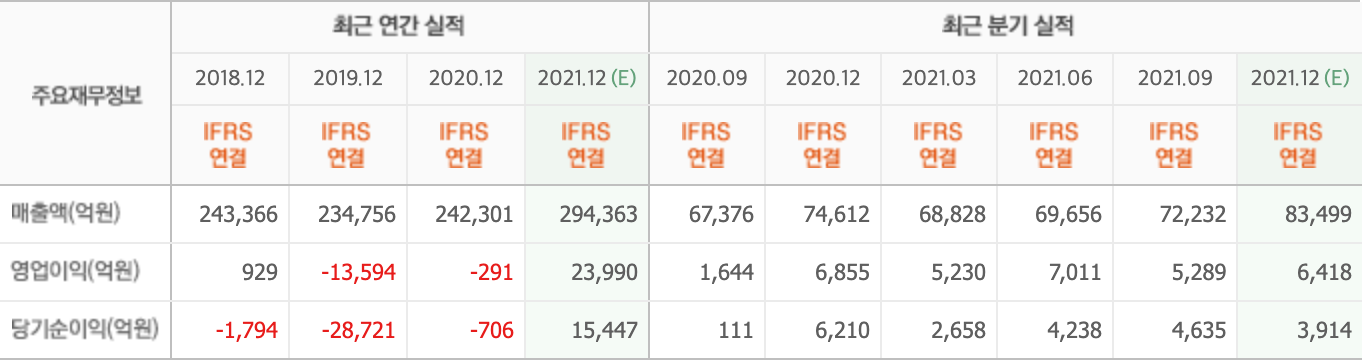

LG디스플레이의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>