Update2026.03.02 월

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 이노와이어리스(073490)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

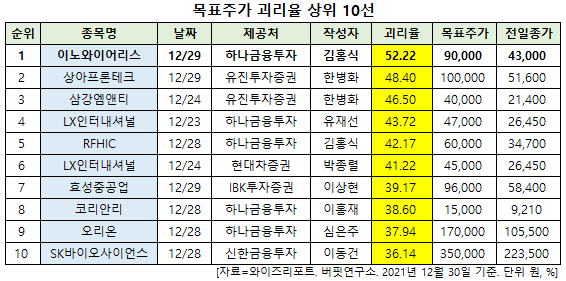

30일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 이노와이어리스의 목표주가 괴리율이 52.22%로 가장 높았다. 지난 29일 김홍식 하나금융투자 연구원은 이노와이어리스의 목표주가를 9만원으로 제시하며 전일 종가(4만3000원) 대비 52.22%의 괴리율을 기록했다.

이노와이어리스이 목표주가 괴리율 1위를 기록한 가운데 상아프론테크(089980)(48.4%), 삼강엠앤티(100090)(46.5%), LX인터내셔널(001120)(43.72%) 등의 순이다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

29일 김홍식 하나금융투자 연구원은 "3분기 실적이 부진했으나 4분기부터 내년까지 실적은 양호하게 나타날 전망이고 고대했던 스몰셀(Small Cell, 소형기지국) 수출이 내년 1분기부터 이뤄질 것 "이라며 "LTE부터 5G 3.5/28GHz 대역까지 스몰셀 라인업을 구축함에 따라 2022~2023년 일본과 국내를 중심으로 장기 스몰셀 매출 성장이 지속될 것"이라고 내다봤다.

이어 "내년부터 이어질 매출 성장을 나타낼 것임에도 불구하고 수급 불안으로 단기 주가가 하락해 밸류에이션 매력도가 높아진 상황"이라며 "12월 중순 10%가 넘은 지분을 보유한 재무적 투자가들이 일부 지분을 블록딜로 처분함에 따라 수급 우려가 커진 상황이나 단기 추가 지분 매출 출회 가능성이 낮고 과거 경험을 토대로 보면 재료가 새로운 수급을 형성할 것으로 보인다"고 설명했다.

그는 "이노와이어리스는 최근 초고파수에 적용이 가능한 스몰셀 출시가 임박한 상황이며 LTE에서 5G까지 스몰셀 구축이 가능함에 따라 일본 라쿠텐∙소프트뱅크, 국내 KT, 미국 버라이즌, 인도 릴라이언스지오, 영국 보다폰 등에 스몰셀 공급을 추진 중"이라며 "스몰셀이 5G 핵심 장비로 부상하면서 투자자들의 관심이 집중될 것"이라고 기대했다.

이노와이어리스는 이동통신 무선망 제품, 네트워크 시험 제품, 통신용 시험·계측기, 5G 스몰셀을 개발∙판매하는 무선통신장비 제조기업이다. 구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

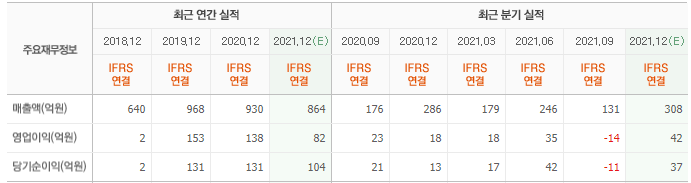

이노와이어리스 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

073490: 이노와이어리스, 089980: 상아프론테크, 100090: 삼강엠앤티, 001120: LX인터내셔널, 218410: RFHIC, 001120: LX인터내셔널, 298040: 효성중공업, 003690: 코리안리, 271560: 오리온, 302440: SK바이오사이언스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>