Update2026.03.02 월

[버핏연구소=윤준헌 기자] 유안타증권은 4일 롯데정보통신(286940)에 대해 전기차 충전, 메타버스, 자율주행 등 세가지 주요 사업이 성장동력으로 예상된다며 투자의견 `매수`와 목표주가 5만5000원을 유지했다. 롯데정보통신의 이날 오전 10시 7분 현재 주가는 3만7550원이다.

이창영 유안타증권 연구원은 “롯데정보통신은 우선 전기차 충전사업에 나선다”라며 “롯데정보통신이 인수한 중앙제어㈜의 ‘전기차충전기 제조’ 관련 매출액이 시장점유율 20% 기준으로 해마다 700억원의 신규 매출액이 증가할 것”이라고 예상했다.

이어 “전기차 충전기 운영 시장은 성장성이 기대되는 시장이라며 현재 전기차 20만대 기준 시장규모 약 800억원으로 추정한다”라며 “2025년 전기차 113만대 기준 연간 4500억원 규모로 향후 롯데정보통신에게 연간 약 1000억원 전후 신규 수익이 발생할 것”이라고 전망했다.

또 “롯데그룹이 광고, 게임 등 여러 분야에 메타버스 활용 사업을 발표한 바 있어 롯데정보통신의 매타버스 관련 사업도 기대할만하다”라며 “전 롯데그룹 계열사의 메타버스 컨텐츠를 롯데정보통신 100% 자회사 ‘칼리버스’가 담당할 경우 올해부터 신규 매출액 수십~수백억원이 추가될 것”이라고 예측했다.

끝으로 “롯데정보통신이 자율주행 셔틀버스 사업에 진출한다”라며 “롯데정보통신의 C-ITS기술은 실시간 교통정보를 판단하는 차량제어 기술로 롯데정보통신의 향후 스마트 시티사업 수주의 핵심이 될 것”이라고 분석했다.

롯데정보통신은 여러 산업군의 IT시스템 운영 사업을 한다.

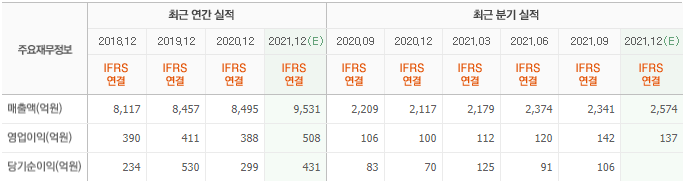

롯데정보통신의 최근 실적. [이미지=네이버 증권]

wnsgjswnsgjs@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>