Update2026.01.19 월

[버핏연구소=정채영 기자] IBK투자증권은 신세계(004170)에 대해 4분기 매출액과 영업이익의 턴어라운드는 충분할 것으로 보인다며 투자의견 ‘매수’와 목표주가 38만원을 유지했다. 신세계의 전일 종가는 23만3000원이다.

안지영 IBK투자증권 연구원은 “12월 별도 총매출액은 4357억원(YoY +26.9%)으로 4분기 잠정 별도매출액은 1조2887억원(YoY +16.4%)을 시현했다”며 “10월 4283억원(YoY +10%), 11월 4246억원(YoY +12.3%) 대비 12월은 오미크론 확산, 전년동월대비 공휴일 하루 감소에도 호조세를 나타냈다”고 전했다.

이어 “주요 카테고리별 동향은 여성∙남성∙아동 패션 전반이 30% 고성장했고, 2019년 12월대비로도 5% 증가 반전했다”며 “명품도 40% 증가해 지난해 명품 매출 비중은 38%(2019년 30%, 2020년 35%)로 마무리했다”고 설명했다.

그는 “연결대상 별도 법인 대구점도 12월 총매출액 705억원(YoY +47.7%), 지난해 총매출액 6926억원(YoY +47%)으로 턴어라운드를 나타냈다”며 “대구점의 지난해 거래액은 1조1939억원(YoY +51%)으로 국내 5대 백화점사의 70개 매장 중 6위로 4위 상승했다”고 덧붙였다.

아울러 “신세계면세점의 경우 4분기 총매출액 6690억원(YoY +47%)와 영업이익 210억원(2020년 4분기 26억원)의 추정치를 유지한다”며 “국내 면세점은 코로나19의 변이종 증가에 따른 재확산과 장기화로 매크로 회복에 의한 강한 턴어라운드 모멘텀은 제한적이지만, 신세계 내부 매장 효율화와 주요 다이고 거래선 회복으로 전년비 정상화는 충분할 전망”이라고 말했다.

또 “12월 화장품 카테고리 중 수입 브랜드 비중이 85%로 일부 국내 럭셔리 브랜드의 거래 감소 영향도 크지 않았던 것으로 분석된다”며 “알선수수료율은 전년비 5%p 이상 높은 수준이지만 지난 3분기 수준이 유지되고 있어 추가적인 비용 부담도 낮다”고 언급했다.

신세계는 백화점과 면세점 사업을 한다.

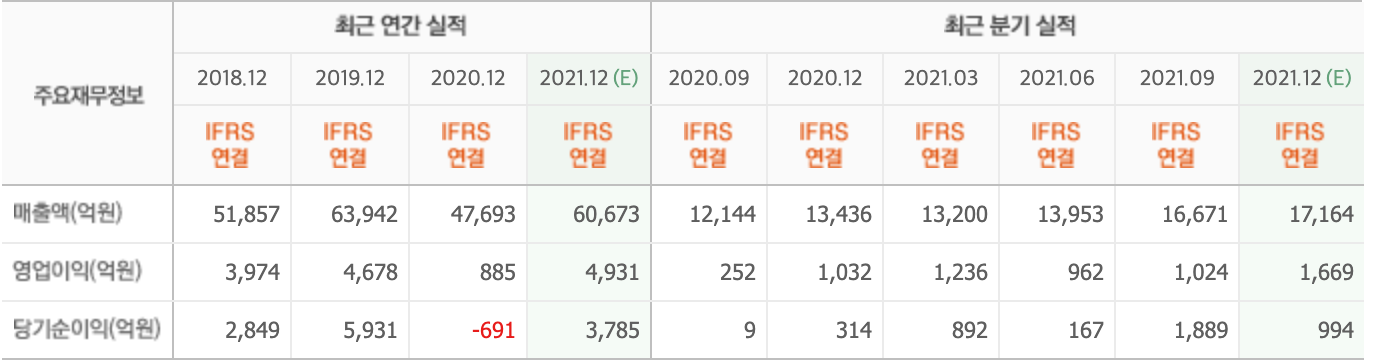

신세계의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>