Update2026.01.19 월

[버핏연구소=이지윤 기자] 이베스트투자증권은 14일 LG유플러스(032640)에 대해 연간 영업이익이 사상 최초로 1조원을 돌파하고, 주주 환원 정책을 강화로 배당 성향이 상향될 것이라며 투자의견 ‘매수’와 목표주가 1만8000원을 유지했다. LG유플러스의 전일 종가는 1만3600원이다.

이승웅 이베스트투자증권 연구원은 “LG유플러스의 4분기 연결 기준 영업수익(매출액)은 3조6000억원(YoY +2.0%), 영업이익은 1911억원(YoY +8.9%)을 기록할 전망”이라며 “이는 유무선 통신업에서의 성장세가 지속됐기 때문”이라 설명했다.

이어 “올해 연간 영업이익은 1조원(YoY +14.2%)으로 사상 최초로 1조원을 돌파할 것”이라 예측했다.

그는 “무선서비스 수익은 1조5000억원(YoY +3.7%)으로 안정적 성장이 예상된다”며 “지난해 4분기 말 5G 가입자는 51만명 증가한 461만명으로 당초 가이던스인 핸드셋 비중 40%를 달성한 것으로 추정된다”고 말했다.

아울러 “단말기 시장 성수기임에도 마케팅 경쟁 지양 기조가 연말까지 이어지며 마케팅 비용은 6462억원으로 전년 동기 대비 유사한 수준일 것”이라며 “스마트홈 수익은 디즈니플러스 제휴 효과에 따라 가입자수가 증가하면서 5695억원(YoY +10.1%)으로 전년 동기 대비 두 자릿수 성장을 유지할 것”이라고 평가했다.

끝으로 “지난해 중간배당 도입, 자사주 매입 등 주주 환원 정책을 강화하며 배당성향 상향에 대한 기대감을 높였다”며 “올해도 5G에서의 이익 레버리지 효과로 고성장이 예상된다”고 분석했다.

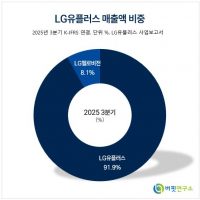

LG유플러스는 LG그룹 계열사로 무선, 스마트홈, 기업서비스 등의 통신 사업을 한다.

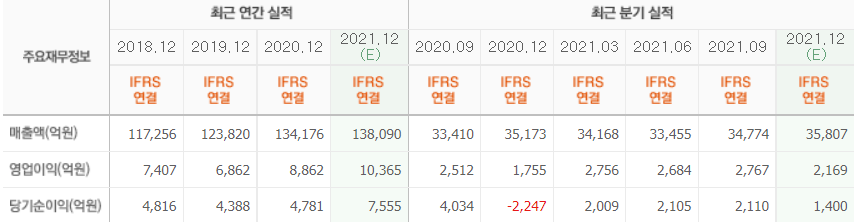

LG유플러스의 최근 실적. [이미지=네이버 증권]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>