Update2026.01.19 월

[버핏연구소=정채영 기자] 유안타증권은 16일 롯데관광개발(032350)에 대해 제주드림타워2 개장과제주 신공항 건설 논의가 예정돼 있어 실적 성장이 가능할 전망이다. 다만 투자의견과 목표주가는 제시하지 않았다. 롯데관광개발의 전일 종가는 1만8100원이다.

이진협 유안타증권 연구원은 “코로나19로 카지노의 영업 환경이 정상적이지 않아 정상적 영업 하에서의 체력을 평가하기가 어려운 점을 감안해 투자의견은 제시하지 않았다”면서도 “내년 카지노 매출액 2000억원 수준을 기록할 경우, 동사의 적정 가치는 2조3000억원 수준으로 평가할 수 있을 것”이라고 판단했다.

그는 “지난해 11월 29일부터 제주드림타워2를 개장함으로써 운영 객실 수는 기존 750실에서 1800실로 확대돼 내국인 관광객의 입소문을 타면서 OCC(객실가동률)와 ADR(객실평균요금)이 상향하고 있다”며 “지난해 4분기 기준 750실 기준 OCC는 91%에 육박했고, ADR은 29만2000원 수준으로 현 추세 고려 시 OCC 70% 수준은 충분히 달성 가능할 것”이라고 예상했다.

아울러 “제주도는 무비자 입국이 가능하고, 중국 동북부와 일본 등과 인접하다는 지리적 이점을 가지고 있다”며 “제주공항과 매우 인접한 도심 지역에 자리잡고 있어 카지노 VIP 영업을 하기에 여러 조건이 우호적”이라고 내다봤다.

다만 “제주공항의 포화가 아쉬움이 남는다”며 “중국 정부의 규제로 정킷에 대한 불확실성이 대두된 상황이지만, 윤석열 대통령 당선인은 제주 신공항 건설을 조속히 추진하겠다는 입장이기 때문에 공항 CAPA(생산능력) 부담에 대한 해소가 가능할 수 있을 것”이라고 덧붙였다.

롯데관광개발은 국내외 여행알선 기업이다.

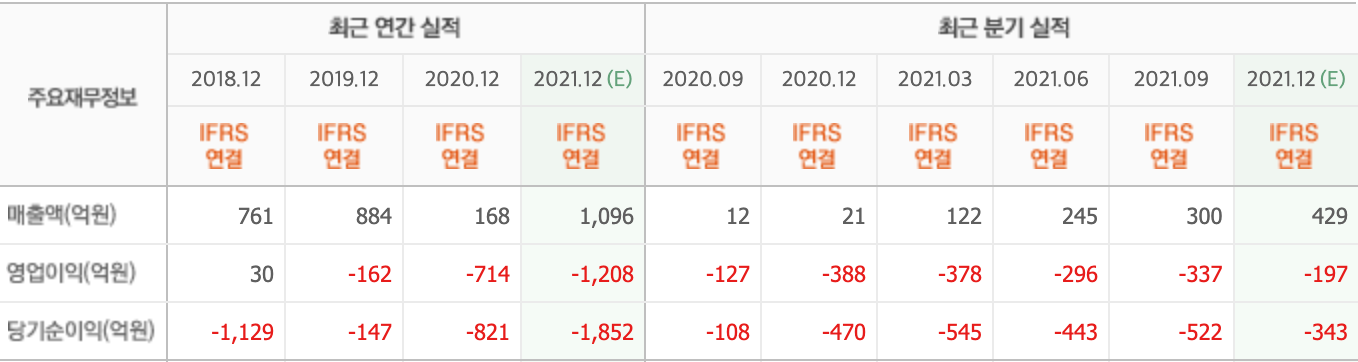

롯데관광개발의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>