Update2026.07.07 화

[버핏연구소=이지윤 기자] 대신증권은 17일 삼성전기(011070)에 올해 각 사업부문 매출이 증가하고, 연간 기준 최고 실적을 기록할 것으로 예상된다며 투자의견 ‘매수’와 목표주가 25만원을 유지했다. 이날 삼성전기의 전일 종가는 15만5000원이다.

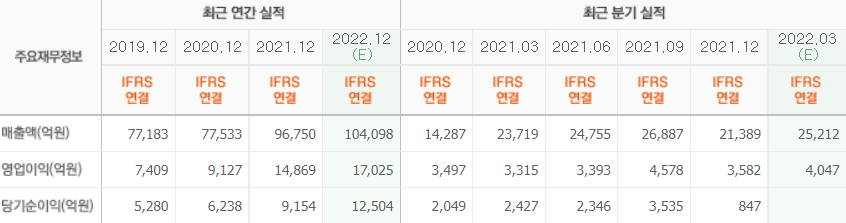

박강호 대신증권 연구원은 “올해 삼성전기의 1분기 연결 기준 영업이익은 4137억원으로 전년비 15.9%(QoQ +30.8%) 증가인 동시에 종전 추정치 4120억원 및 시장기대치(컨센서스) 4047억원에 부합할 것으로 예상된다”며 “매출액은 2조5300억원으로 전년비 10.5%(QoQ +4.2%) 증가할 것”이라고 전망했다.

아울러 “올해 연간 실적 호조는 유효하며 반대로 공급망 차질은 주요 부품업체에게 의존도 확대로 연결돼 삼성전기의 반도체 기판, 적층세라믹콘덴서(MLCC) 등 주요 사업의 수익성에 유리하게 작용할 것”이라며 “MLCC는 정보기술(IT) 기기향 초소형, 고용량 영역에서 삼성전기의 점유율 확대 및 믹스 효과의 가중으로 영업이익률은 과거대비 안정권에 있다”고 판단했다.

또 “스마트폰의 5G 전환 및 폴더블기기 시장 확대로 고부가 중심의 매출 증가는 긍정적인 요인”이라며 “반도체 기판은 플립칩-볼그리드어레이(FC-BGA)의 공급부족 지속과 PC영역에서 점유율 확대가 진행되고 있다”고 평가했다.

이어 “고부가 제품인 시스템인패키지(SiP), 안테나인패키지(AiP)의 매출이 증가해 전반적인 믹스 효과가 올해 극대화될 전망”이라며 “반도체 기판의 영업이익 비중도 지난해 19.3%에서 올해 23.7%로 4.4% 높아지는 등 포트폴리오 다변화가 진행됐다”고 말했다.

그는 “연초 이후 삼성전기의 주가가 약 12% 하락해 다른 대형 IT 기업 대비 하락 폭이 상대적으로 높다”며 “그 이유로 IT부품의 공급망 이슈로 인해 IT디바이스의 생산 차질 우려가 높아졌고, 올해 위드 코로나 정책이 진행될 경우, MLCC의 고점 논란 제기 및 비수기 영향으로 MLCC 가동율 하락이 소폭 진행됐기 때문”이라고 전했다.

끝으로 “그러나 삼성전기의 각 사업부문 매출이 전년비 증가로 추정되고, MLCC 및 반도체 기판 중심으로의 믹스 개선, 평균공급단가가 안정화되면서 영업이익은 올해 1분기 호조 및 연간 최고 실적을 달성할 것”이라고 분석했다.

삼성전기는 수동소자, 통신모듈, 반도체패키지판 등을 생산한다.

삼성전기의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>