Update2026.03.02 월

[버핏연구소=이지윤 기자] NH투자증권은 24일 삼성SDI(006400)에 대해 Gen5(5세대) 중심의 견조한 실적 증가세가 지속되고 신규 고객 확보 및 신규 양극재 적용한 배터리 기반 수주 확대가 예상된다며 투자의견 ‘매수’와 목표주가 100만원을 유지했다. 이날 삼성SDI의 전일 종가는 52만원이다.

주민우 NH투자증권 연구원은 “삼성 SDI의 올해 1분기 매출액은 3조8000억원(YoY +30%, QoQ +1%), 영업이익은 3000억원(YoY +125%, QoQ +13%)으로 컨센서스(시장기대치)를 각각 2%, 4% 상회하는 양호한 실적을 달성할 것”이라며 “전기차(EV) 배터리는 전방 고객의 생산 차질과 원재료 가격 부담에도 BMW향 Gen5 출하량이 견조해 이를 극복, 수익성은 한자리 초반의 흑자를 예상한다”고 말했다.

이어 “올해 2분기 매출액은 4조3000억원(YoY +28%, QoQ +11%), 영업이익은 3671억원(YoY +24%, QoQ +22%)으로 컨센서스를 각각 7%, 2% 상회할 것”이라며 “BMW향 Gen5 출하가 늘어나고, ESS(에너지저장장치)향 출하 역시 회복될 전망이기 때문”이라고 전했다.

그는 “하반기의 경우, 헝가리 2공장 가동과 함께 아우디(Audi)향 Gen5 공급이 추가돼 본격적인 물량 증가 국면에 진입할 것”이라며 “유럽 공장의 유틸리티 비용과 물류비용 부담이 수익성에 부담이나 Gen4와 Gen5 비중이 50% 이상으로 늘어나 믹스 개선으로 상쇄해 이들 비용이 하향 안정화될 경우 수익선 추가 개선이 가능하다”고 판단했다.

또 “중장기로는 스텔란티스 외 신규 고객 확보를 통해 하이니켈 기반의 Gen5,6 수주를 늘려나가고, 2023~2025년 양산이 예상되는 코발트 프리, 망간리치 양극재 기반의 증가 볼륨 모델에 대한 적극적인 수출 활동이 기대된다”고 설명했다.

아울러 “전방 고객의 생산차질, 원재료 가격 부담 등 시장의 우려가 존재하나 전방 수요와 실적 모두 연초 예상과 달라진 것이 없다”며 “오히려 상반기 기존 고객의 물량 증가와 하반기 헝가리 2공장 신규 가동 효과로 물량 증가가 예상돼 낮아진 눈높이를 소폭 뛰어넘는 양호한 실적을 기록할 것”이라고 분석했다.

삼성SDI는 에너지솔루션 부문과 전자재료 부문의 사업을 하고 있다.

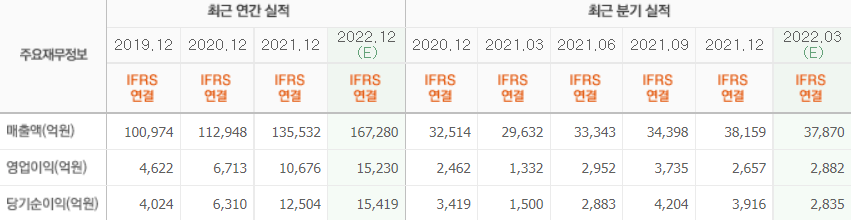

삼성SDI의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>