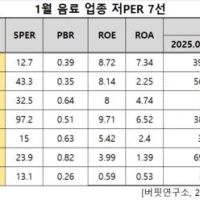

Update2026.01.19 월

KB자산운용이 최근 한달(2022.2.24~2022.3.24)동안 4개 종목에 대한 지분 변동을 공시했다.

24일 기업분석전문 버핏연구소 조사에 따르면 최근 KB자산운용은 크레버스(096240)(대표이사 이충국)의 주식보유비율을 14.68%에서 16.62%로 1.94%p 비중 확대했다.

![이충국 크레버스 대표이사. [사진=크레버스]](/wordpress/wp-content/uploads/2015/11/20220324_062100.png)

이충국 크레버스 대표이사. [사진=크레버스]

KB자산운용은 또 티앤알바이오팹(246710)의 주식 비중을 14.39%에서 15.51%로 1.12%p 늘렸다. 반면 현대무벡스(319400)의 주식 비중을 8.49%에서 5.28%로 3.21%p 줄여 축소 폭이 가장 컸다. 이어 롯데관광개발(032350) 등에 대한 보유 지분을 축소했다.

![KB자산운용 보유 종목. [이미지=더밸류뉴스]](/wordpress/wp-content/uploads/2015/11/20220324_062059.png)

KB자산운용 보유 종목. [이미지=더밸류뉴스]

KB자산운용이 비중 확대한 크레버스는 학원 운영업 및 교육관련 서비스를 하고 있다. 청담러닝이 합병기일(3월 1일)을 기준으로 자회사 씨엠에스에듀를 흡수합병해 지난 17일 크레버스로 사명을 변경했다.

크레버스는 지난해 11월 29일 합병 결정 이후 합병 과정이 진행되면서 주식매수청구대금이 양사 합산 500억원 이상 발생해 이사회 재승인을 거쳐 합병을 진행했다. 이번 합병을 통해 402만주가 추가로 신주 발행돼 총 주식수는 기존 752만주에서 합병법인 1154만주로 늘었다. 이제 43%의 지분율 기준으로 당기순이익을 연결하던 씨엠에스에듀를 흡수합병함에 따라 매출부터 당기순이익까지 100% 인식하게 된다.

![크레버스 최근 실적. [이미지=더밸류뉴스]](/wordpress/wp-content/uploads/2015/11/20220324_0620591.png)

크레버스 최근 실적. [이미지=더밸류뉴스]

기존 청담러닝의 연결 기준 지난해 매출액, 영업이익, 당기순이익은 각각 2107억원, 312억원, 185억원으로 전년비 17.06%, 84.62%, 115.12% 증가했다. 김민정 리딩투자증권 연구원은 “코로나19 첫 해(2020년) 잠시 주춤했던 영업이익이 회복세를 보인 한해였다”며 "양사의 단순합산 매출은 2000억원대, 영업이익은 350억원 내외였을 것으로 추정되는데, 이번 합병을 통한 크레버스의 내년 목표 매출액은 약 3000억원으로 예상된다"고 분석했다.

![크레버스의 브랜드. [사진=크레버스 홈페이지]](/wordpress/wp-content/uploads/2015/11/20220324_062056.png)

크레버스의 브랜드. [사진=크레버스 홈페이지]

합병의 주 목적은 청담러닝(영어교육)과 씨엠에스(수학∙코딩교육)의 통합을 통해 교육시장 변화 트렌드에 맞춰 메타버스 교육시장을 선도하고 지배력을 강화하겠다는 목적이다. 2012년 지분인수 이후 양사는 실적 상호보완, 효율적 관리체계, 교차시너지 등이 충분하지 않았으나 코로나19가 온라인 교육 및 교육 시장에서의 메타버스 활용 등에 있어 전환점이 될 것이라는 판단을 한 것으로 보인다. 김 연구원은 “크레버스는 국내외 15만명 재원생과 500개 센터를 기반으로, 핵심 캠퍼스를 통합∙구축하고 온라인에 있어서도 각 사의 라이브 클래스(Live Class) 브랜드를 통합하는 VLC(Virtual Learning Class) 서비스를 런칭하는 등 메타버스 교육 플랫폼 기업으로의 도약을 준비하고 있다”고 설명했다.

![크레버스 최근 1년 주가 추이. [이미지=네이버 증권]](/wordpress/wp-content/uploads/2015/11/20220324_062058.png)

크레버스 최근 1년 주가 추이. [이미지=네이버 증권]

크레버스는 지난해 11월 5일 52주 신고가(4만450원)를 기록했다. 그는 “현 주가는 합병 첫 해인 올해 기준 대략적인 지배주주순이익을 추정해 볼 경우 PER(주가수익비율) 기준 대략 14~16배 수준으로 보인다”며 "현재 주가는 밸류에이션(Valuation)이 아주 매력적이지는 않지만, 합병 시너지 전략과 코로나19 이후의 리오프닝, 다가오는 메타버스 시장 관점에서 출발은 기대된다"고 분석했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>