Update2026.07.07 화

[버핏연구소=이지윤 기자] 한국투자증권은 5일 NAVER(035420)에 대해 올해 1분기 실적이 시장기대치(컨센서스)에 부합하고, 커머스와 웹툰 등 중요 사업의 해외 확장이 예상된다며 투자의견 ‘매수’와 목표주가 45만원을 유지했다. 이날 NAVER의 전일 종가는 33만8000원이다.

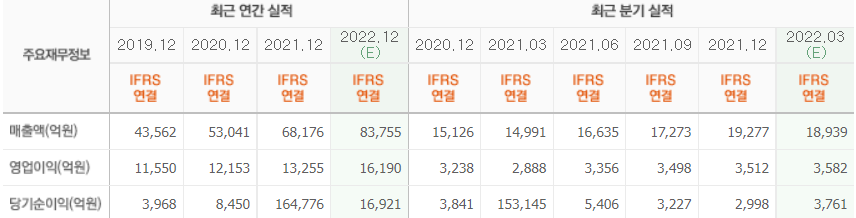

정호윤 한국투자증권 연구원은 “NAVER의 올해 1분기 매출액과 영업이익은 각각 1조8900억원(YoY + 26.2%, QoQ -1.9%)과 3559억원(YoY +23.2%, QoQ +1.3%)으로 컨센서스에 부합할 전망”이라며 “서치플랫폼 매출액이 8537억원(YoY +13.4%, QoQ -3.7%)으로 견조한 성장을 이어갈 것”이라고 말했다.

이어 “커머스 매출액은 4121억원(YoY +27.0%, QoQ 1.7%)으로 지난해 4분기와 유사한 성장률을 기록하고, 콘텐츠 매출액은 2216억원(YoY +69.4%, QoQ -5.0%)으로 4분기에 이어 1분기에도 고성장을 이어갈 것”이라며 “영업비용은 1조5400억원(YoY +26.9%, QoQ -2.6%)으로 인건비 부담이 완화돼 영업비용 증가율이 둔화될 전망”이라고 전했다.

그는 “새 CEO 체제를 맞게 된 NAVER는 해외 성과 확대를 올해의 핵심 과제로 삼았다”며 “Z홀딩스와의 협력을 통해 네이버의 핵심 커머스 플랫폼인 스마트스토어를 일본에 출시하고, 쇼핑 관련 검색 기술을 라인 쇼핑 서비스에 적용하며 커머스 사업 해외 확장을 진행중”이라고 설명했다.

또 “일본의 최대 전자책 서비스 업체인 이북 이니셔티브 재팬을 인수하며 웹툰 사업을 적극적으로 확대하고 있다”며 “일본 만화 시장은 2020년 6126억엔으로 전년비 23% 성장했으며 특히 전자 만화 시장이 32% 성장하며 전체 시장 성장을 견인하고 있다”고 분석했다.

아울러 “일본은 만화 시장 규모가 거대하며 디지털화가 빠르게 일어나고 있다”며 “국내 웹툰 플랫폼에게는 기회의 땅이며 NAVER는 이번 인수를 통해 경쟁에서 유리한 위치를 점하게 될 것”이라고 평가했다.

NAVER는 포털 서비스를 기반으로한 광고, 쇼핑, 디지털 간편결제 사업과 웹툰, 제페토(Zepeto), 브이라이브(V LIVE) 등의 콘텐츠 사업을 하고 있다.

NAVER의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>