Update2026.01.12 월

[버핏연구소=이지윤 기자] 한국투자증권은 12일 이마트(139480)에 대해 할인점에 대한 규제완화 기대감과 물가 상승에 따른 양호한 기존점 신장으로 이마트에 우호적인 산업 환경이 조성될 것이라며 투자의견 ‘매수’와 목표주가 22만원을 유지했다. 이날 이마트의 전일 종가는 13만7000원이다.

김명주 한국투자증권 연구원은 “올해 1분기 연결 기준 이마트의 매출액은 전년 동기 대비 18.8% 증가한 7조33억원, 영업이익은 5.6% 감소한 1163억원을 기록할 것”이라며 “순이익은 큰 폭으로 증가하는데 이는 성수점 매각에 따른 일회성 이익 약 8000억원이 반영되기 때문”이라고 말했다.

이어 “올 1분기 할인점 기존점 신장은 2.4% 쓱닷컴(별도) 거래금액 성장은 23%로 쓱닷컴의 적자는 295억원을 기록할 것”이라며 “1분기 기존점 신장이 물가상승률보다 낮은 점은 아쉽지만 매장의 리모델링 효과의 본격화와 온라인 시장 성장 둔화에 따른 객수 하락폭 감소에 따라 하반기에는 4.5%의 기존점 신장을 달성할 것”이라고 설명했다.

그는 “올해는 이마트에 오랜만에 우호적인 환경의 해이며 동시에 본격적인 변화가 시작되는 해가 될 것”이라며 “올해 이미 온라인 침투율이 38.5%(YoY +2.4%)로 높은 침투율을 기록하면서 온라인 시장의 성장률 둔화가 본격화되고, 올해 온라인 전체 시장은 전년비 12.1% (YoY -6.8%) 성장할 것”이라고 평가했다.

또 “온라인 시장 성장률의 둔화는 할인점에 긍정적이지만 쓱닷컴(별도)의 거래금액은 전년비 17.5% 증가해 시장 성장률을 상회할 것”이라며 “그 이유는 2분기 출시되는 유료 멤버십 효과와 배송 서비스 개선 및 상품 경쟁력 강화 때문”이라고 분석했다.

이마트는 신세계그룹 소속의 유통업체다.

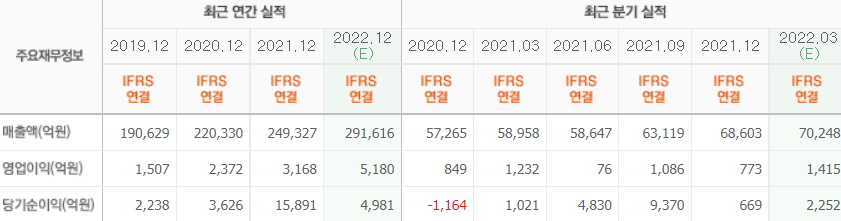

이마트의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>