Update2026.01.13 화

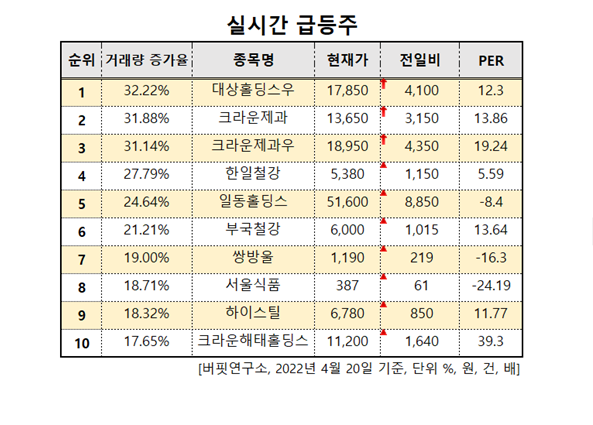

[버핏연구소=이지윤 기자] 20일 오후 1시 25분 코스피시장에서 대상홀딩스우(084695)이 전일비 4,100원 오른 17,859원에 거래중이다. 대상홀딩스우의 PER은 12.3배이다. 대상홀딩스는 자회사의 자금 및 업무 지원, 컨설팅, 연구 및 기술개발과 경영정보의 제공, 경영상담업 등을 하고 있다. 대상홀딩스는 지난해 매출액 4조2059억원, 영업이익 1630억원, 당기순이익 1427억원을 기록했다. 전년비 매출액은 12% 증가했고, 영업이익과 당기순이익은 각각 21%, 13% 감소했다.

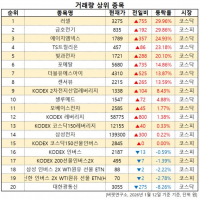

이어 대상홀딩스우(084695, 17,850원, ▲4100원, PER 12.3), 크라운제과(264900, 13,650원, ▲3,150원, PER 13.86), 크라운제과우(26490K, 18,950원, ▲4,350원, PER 19.24), 한일철강 (002220, 5,380원, ▲1,150원, PER 5.59) 등 순이다.

실시간 급등주. [이미지=버핏연구소]

[관심종목] 대상홀딩스우: 084695, 크라운제과: 264900, 크라운제과우: 26490K, 한일철강: 002220, 일동홀딩스: 000230

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>