Update2026.01.19 월

[버핏 연구소] 한국투자증권은 21일 와이지엔터테인먼트(122870)에 대해 1분기 디지털 매출 감소가 있었으나 2분기부터 재개되는 국내콘서트와 하반기 월드 투어로 실적 개선이 전망된다며 투자의견 ‘매수’와 목표주가 8만2000원을 유지했다. 와이지엔터테인먼트의 전일 종가는 5만9200원이다.

박하경 한국투자증권 연구원은 “1분기 매출액과 영업이익은 각각 840억원(YoY -14%)과 85억원(YoY -10%, 영업이익률 10.2%)으로 컨센서스(시장 기대치)에 부합할 것”이라며 “지난해 1분기에는 블랙핑크와 트레저가 활동했으나 올해 트레저만 활동해 기저 효과로 인한 감익이 불가피하다”고 밝혔다.

그는 ”앨범 판매량은 95만장(YoY -4%)에 달해 블랙핑크의 공백을 고성장하는 트레저가 매꿨으나 디지털 매출은 전년비 15% 감소할 것”이라며 “지난해 1분기에 비해 블랙핑크 온라인 콘서트가 빠졌고 지난해 4분기에 유튜브 관련 회계 방식 조정으로 1개월치 음원 수익을 선반영했기 때문”이라고 설명했다.

이어 “올해 전체 라인업이 활동해 신인 그룹의 성장과 기존 라인업의 글로벌 팬덤 확대가 예상돼 연간 앨범 판매량은 전년비 85% 증가한 450만장으로 추측된다”며 “1분기 트레저의 활약과 2분기 아이콘과 위너의 활동이, 하반기에 블랙핑크의 앨범 활동과 투어가 예정됐다”고 언급했다.

끝으로 “콘서트 재개로 YG와 자회사 YG PLUS 실적의 동반 개선이 있을 것”이라며 “올해 2분기부터 재개되는 하반기 월드 투어를 기반으로 MD 매출액은 480억원(YoY +35%)을 기록하고 하이브의 음반·음원 유통 수수료 증가가 더해질 것”이라고 강조했다.

와이지엔터테인먼트는 블랙핑크, 아이콘 등을 보유한 아티스트 매니지먼트 사업을 한다.

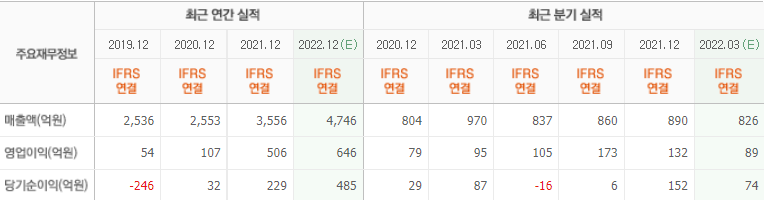

와이지엔터테인먼트의 최근 실적. [이미지=네이버 증권]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>