Update2026.03.02 월

[버핏연구소=정채영 기자] 하나금융투자는 18일 삼천리(004690)에 대해 천연가스 도매가격 안정화되면 실적 개선될 전망이라며 투자의견은 ‘매수’를 유지하고, 목표주가는 기존 12만원에서 16만원으로 상향했다. 삼천리의 전일 종가는 13만8000원이다.

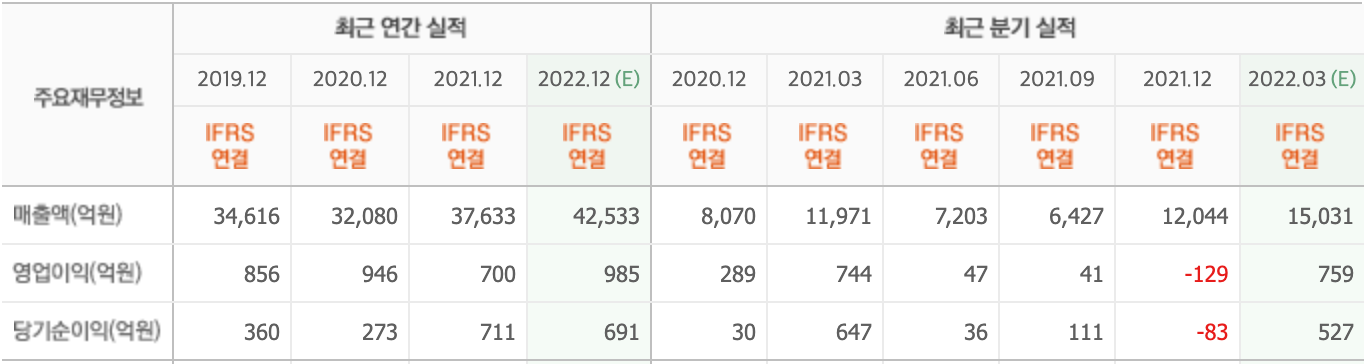

유재선 하나금융투자 연구원은 “올해 1분기 매출액은 1조7499억원으로 전년비 46.2% 증가했다”며 “도시가스 도매가격 상승과 판매량 증가로 별도 매출액이 증가했고, 에스파워(민자발전)는 판매량 소폭 감소에도 불구하고 SMP(전력도매가격) 강세로 성장했다”고 전했다.

이어 “영업이익은 877억원으로 전년비 17.8% 늘었다”며 “열병합 열요금 동결 영향이 일부 원가 상승으로 작용했고, 발전은 매출액 증가에 따른 고정비 부담 절감과 열판매 수익 개선으로 이익이 증가했기 때문”이라고 설명했다.

그는 “5월 들어 SMP 조정이 나타났지만 전반적인 영업환경에는 유의미한 영향이 미치지 않을 것이며 향후 유연탄 대비 가격 경쟁력 확보 가능성을 감안하면, 하반기 실적도 긍정적으로 기대된다”고 덧붙였다.

또 “온실가스배출권 관련 비용이 상시 반영되고 있어 변동성이 완화되는 중”이라며 “영업외손익은 지분법손익 부진을 금융손익 개선으로 만회하려는 모습이다”라고 말했다.

끝으로 “별도 판매량 증가에도 실적 증가폭이 작았던 이유는 지난해 4분기 실적 부진의 원인이었던 구매단가 상승 영향이 이번 분기에도 반영됐기 때문”이라며 “도매요금 상승에 의한 일시적 시차 영향은 점차 해소될 수 있을 전망이며, 현실화될 경우 별도 부문의 추가 이익 개선으로 나타날 것”이라고 기대했다.

삼천리는 도시가스, 집단에너지, 플랜트,발전 등의 에너지 관련 사업을 하고 있다.

삼천리의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>