Update2026.06.26 금

[버핏연구소=김인식 기자] 하나증권은 28일 RFHIC(218410)에 대해 방산부문 이슈로 4분기 실적이 소폭 개선에 그칠 전망이나 장기 성장성에 주목한다며 투자의견 ‘매수’와 목표주가 6만원을 유지했다. 이날 RFHIC의 주가는 2만3050원으로 마감했다.

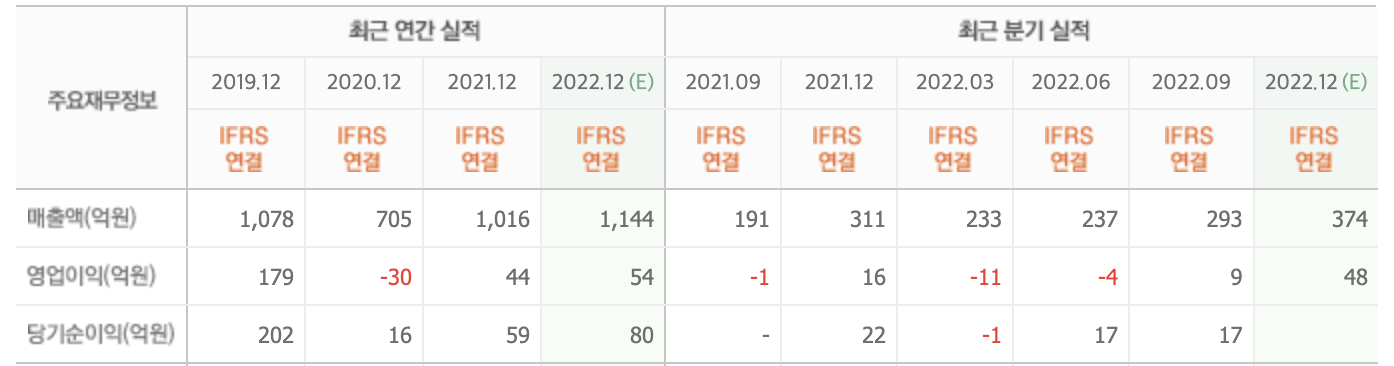

김홍식 하나증권 연구원은 “RFHIC 4분기 매출액은 307억원(YoY -1%, QoQ +5%), 영업이익은 17억원(YoY +6%, QoQ +89%)”이며 “전분기비 다소 개선된 실적을 기록할 것”이라고 전망했다.

그는 “방산 부문이 지난해와 올해 매출 정산 이슈로 외견상 부진하게 발표될 것이란 점이 가장 큰 아쉬움으로 다가온다”하며 “인력 유입 증가로 인한 개발비 부담이 가속된 점도 이익 측면에서는 부담 요인으로 꼽힌다”고 평가했다.

다만 “올해 하반기 흑자 전환에 이어 내년에는 지난 2018년을 뛰어넘는 사상 최대 실적 달성할 것”이라며 “전력용 반도체 합작사 설립을 통한 MMIC (집적회로) 사업 진출 및 28GHz 주파수 대역 본격 상용화에 대비한 선제적 대응은 높은 Multiple(멀티플)을 형성시킬 것”이라고 내다봤다.

또 “미국 버라이즌 3.7~4.0GHz 주파수 대역 투자가 본격화 될 내년에는 삼성전자향 매출이 급증할 것”이며 “최근 실적 개선으로 국내 5G 네트워크 장비업체 주가 상승이 본격화되고 있어 RFHIC 주가에도 긍정적 영향을 미칠 것”이라고 판단했다.

RFHIC는 신소재인 질화갈륨(Gallium Nitride)을 이용한 제품 개발을 하고 있다.

RFHIC의 최근 실적. [이미지=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>