Update2026.07.07 화

[버핏연구소=김인식 기자] NH투자증권은 24일 와이지엔터테인먼트(122870)에 대해 블랙핑크 월드투어가 규모의 경제를 이루는 단계에 진입했다며 투자의견 ‘매수’와 목표주가 7만7000원을 유지했다. 와이지엔터테인먼트의 전일 종가는 5만4800원이다.

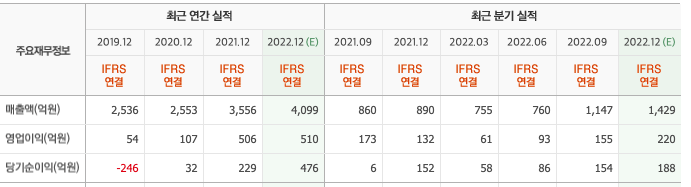

이화정 NH투자증권 연구원은 “와이지엔터테인먼트의 지난해 4분기 매출액은 1250억원(YoY +14%), 영업이익은 215억원(YoY +62%)으로 컨센서스(시장 기대치)에 부합하다”고 전했다.

이어 “블랙핑크 월드투어 공연 매출액 일부 및 트레저 일본투어 공연 및 MD(기획상품) 매출액 일부가 올해 1분기로 이연된 것으로 파악되는데 그럼에도 영업이익이 컨센서스에 부합하다”고 설명했다.

이에 대해 “매출액 대부분을 차지한 블랙핑크 월드투어가 규모의 경제를 이루는 단계에 진입하며 공연 및 MD 관련 마진이 시장예상치를 상회한 덕택으로, 신인 데뷔 및 GD컴백으로 과도한 단일 아티스트 의존도가 해소됐다”고 판단했다.

그는 “그럼에도 블랙핑크 재계약 우려 탓에 PER값(21배)이 경쟁사 평균(32배)대비 저평가 됐다”고 강조했다.

끝으로 “신인 베이비몬스터의 경우 멤버 7인의 론칭 티저 공개 후 시작된 공식 유튜브 구독자가 이미 107만명을 상회했다”며 “데뷔 직후 안정적인 팬덤 확보가 예상되고 연내 수익화도 가능할 것”이라고 전망했다.

와이지엔터테인먼트는 블랙핑크, 아이콘, 악동뮤지션, 트레져 등의 아티스트를 보유하고 있는 글로벌 엔터테인먼트 기업이다.

와이지엔터테인먼트. 최근 실적 [이미지=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>