Update2026.06.29 월

◆지난해 아파트 시세 하락으로 지난해 실적↓

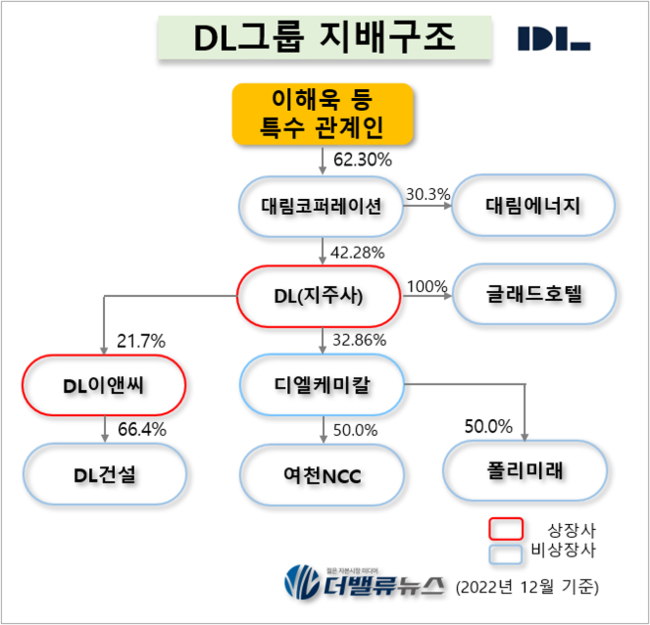

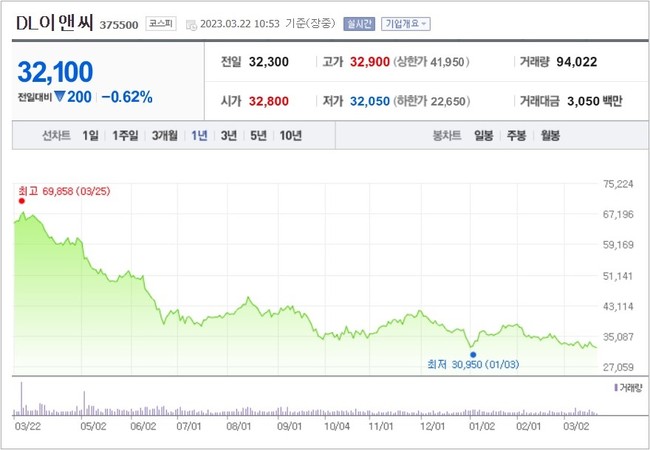

22일 오후 현재 DL이앤씨 주가는 3만1950원으로 지난해 이맘때 최고가(6만9858원) 대비 반토막에 거래되고 있다. DL이앤씨는 지난 2021년 1월 대림산업이 지주사(DL)와 사업회사(DL이앤씨)로 인적분할해 신규상장했다.

DL그룹 지배구조. 2022년 12월 기준. [자료=금융감독원 전자공시]

DL이앤씨가 52주 신저가에 진입한 요인으로는 지난해 실적 부진이 지적되고 있다.

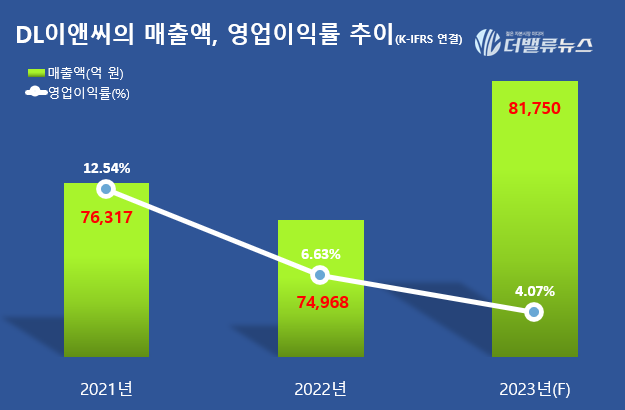

DL이앤씨는 지난해 연간 매출액 7조4968억원, 영업이익 4963억원, 당기순이익 4155억원을 기록했다고 공시했다(이하 K-IFRS 연결). 전년비 각각 1.77%, 48.15%, 34.66% 감소했다. 지난해 4분기 매출액은 2조2563억원, 영업이익은 1196억원, 당기순이익은 367억원을 기록했다. 전년동기대비 매출액은 2.42% 증가했으나 영업이익과 당기순이익은 각각 55.63%, 73.67% 감소했다.

DL이앤씨의 매출액, 영업이익률 추이. [자료=DL이앤씨 사업보고서]

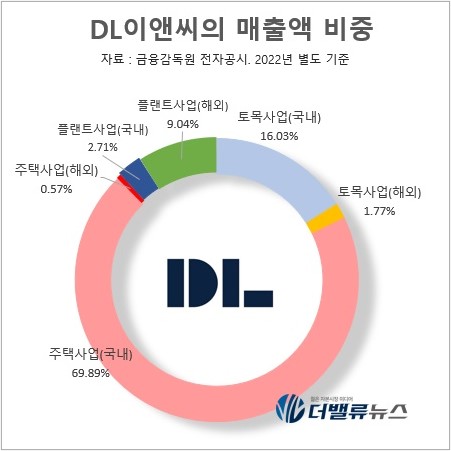

이같은 실적 부진은 지난해 아파트 경기 부진이 원인으로 지적되고 있다. DL이앤씨는 매출액의 70% 가량이 주택 사업이다. DL이앤씨 측은 “아파트 경기가 나빠진 데다 주택 원가율 상승으로 이익이 감소했다”고 전했다. 실제로 주택 원가율은 원자재 가격 급등 영향으로 지난해 4분기 76.4%에서 92.1%로 상승했다.

DL이앤씨의 매출액 비중. 2022년 별도 기준. [지료=DL이앤씨 사업보고서]

◆PER 3점대... 부동산 PF 리스크 가장 낮고 현금성 자산도 풍부

이같은 지난해 실적 부진에도 증권가에서는 DL이앤씨에 대해 오히려 매수 의견을 제시하고 있다.

가장 큰 이유는 DL이앤씨가 극단적으로 저평가돼 있다는 것이다.

증권가에서는 DL이앤씨가 올해 매출액 8조1750억원, 영업이익 4570억원, 당기순이익 333억원을 기록할 것으로 예상하고 있다. 전년비 매출액은 9.04% 증가하지만 영업이익과 당기순이익은 각각 3.41%, 27.58% 감소하는 수치이다. 이를 바탕으로 DL이앤씨의 가치평가를 해보면 PER(주가수익비율) 3점대(3.7배)가 나온다. PER은 기업의 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가됐다는 의미이다. 국내 최초의 아파트 브랜드 'e편한세상'을 보유한 건설업계 3위의 건설사의 PER이 3점대라는 것은 극단적 저평가 구간이라는 지적이다. PBR(주가순자산배수) 0.7배, ROE(자기자본이익률)은 7.6%이다.

DL이앤씨는 보수적 경영을 하다 보니 건설사의 고질적 문제로 지적돼온 PF(프로젝트 파이낸싱) 리스크도 낮다.

김세련 이베스트투자증권 애널리스트는 "DL이앤씨의 PF 우발채무는 타사 대비 현저히 낮다"며 "부동산 유동화증권 채무보증이 경기 안양 호계동 현장 1,600억원뿐이며, 해당 현장은 이미 공사가 진행중에 있다"며 "현금성 자산은 1.8조원으로 대형 건설사 중 장부가치(Book-value)가 양호하다"고 덧붙였다.

김선미 신한투자증권 연구위원은 "DL이앤씨는 리스크 관리의 '끝판왕'"이라며 구체적으로 PF 지급보증 현장은 경기도 안양시 주택개발사업장 1곳에 규모는 1,600억원에 불과하다고 덧붙였다. 또, "보수적인 사업전개로 아파트 착공세대 수가 경쟁사 대비 적지만 수익성에서 차별화가 가능할 전망"이라며 " 올 상반기까지는 외주비·인건비 상승에 따른 예정원가율 조정 여파가 이어지겠으나 하반기부터 10% 이상의 영업마진(GPM)을 회복한 후 점진적으로 하향 안정화될 것"이라고 전망했다.

DL이앤씨의 최근 1년 주가 추이. [자료=네이버 증권]

DL이앤씨의 지난해 사업보고서를 살펴보면 현금성자산이 9796억원으로 지난 2021년말(1조3560억원) 대비 3764억원(27.76%) 감소했지만 양호한 수준이다. DL이앤씨 관계자에 따르면 “현금 및 현금성자산이 줄어든 대신 단기금융상품이 증가했다”며 “단기금융상품은 현금화를 쉽게 할 수 있기에 유동성에 문제가 있다고 볼 수는 없다”라고 밝혔다. 실제로 DL이앤씨의 단기금융상품은 지난해 4440억원으로 지난 2021년말(1536억원)대비 2905억원(188.95%) 증가했다. 이같은 점을 평가받아 DL이앤씨는 한국기업평가(대표이사 김기범)로 부터 신용등급 AA-(안정적)을 부여받고 있다.

◆'9조원대' 샤힌 프로젝트 올해 참여... 신사업 성과 가시화

DL이앤씨의 플랜트 사업과 신사업 성과는 올해 가시화할 것으로 보인다.

DL이앤씨는 올해 초 샤힌 프로젝트(SHAHEEN Project)에 참여한다고 밝혔다. 이 프로젝트는 에쓰오일이 추진하는 국내 석유화학산업 사상 최대 규모로 9조2000억원대의 천문학적 비용이 투입된다. DL이앤씨는 샤힌 프로젝트의 3개로 나뉜 패키지 중 총 5조4000억원 규모의 ‘패키지 1’ 공사에 참여한다. ‘패키지 1’에서 DL이앤씨 지분은 26%로 양도 금액은 약 1조4000억원이다.

DL이앤씨가 준공한 울산 에쓰오일 잔사유 고도화시설. [사진=DL이앤씨]

DL이앤씨 관계자는 “현재 1분기가 지나지 않아 공식적으로 플랜트 수주가 집계되진 않았으나 샤힌프로젝트를 필두로 해외 플랜트가 원할히 진행돼 목표치의 절반을 넘게 달성했다”고 전했다. DL이앤씨는 올해 수주가이던스를 14조4000억원으로 설정했으며 그중 플랜트 부문은 3조 6000억원으로 목표를 설정했다.

DL이앤씨는 신사업도 확장하고 있다. DL이앤씨는 CCUS(탄소 포집·활용·저장)사업을 위해 전문 자회사 ‘카본코’를 지난해 10월 설립했다. 최근 탈탄소사업 중요시 되는 상황 속 카본코는 올해들어 차세대 블루수소 생산기술 개발 탄소 광물 플래그십 사업 등 탈탄소를 위한 사업 확장을 하고 있다.

[관심 종목]

375500: DL이앤씨, 028260: 삼성물산, 006360: GS건설, 034300: 신세계건설, 000720: 현대건설, 009830: 한화솔루션, 002995: 금호건설, 003070: 코오롱글로벌, 028050: 삼성엔지니어링, 011160: 두산건설

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>