Update2026.01.15 목

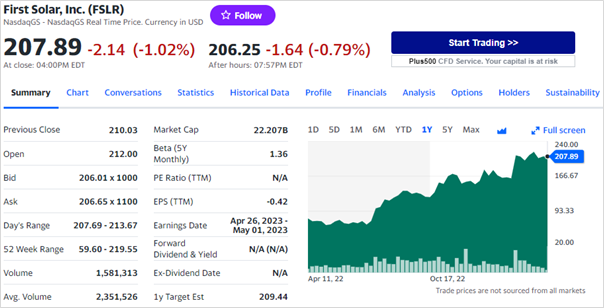

[버핏연구소=이상원 기자] 미래에셋증권은 태양광 모듈 사업을 주력으로 진행하는 퍼스트 솔라(FSLR US) 기업을 IRA(미국 인플레이션감축법) 태양광 최대 수혜주로 평가했다. 퍼스트 솔라는 태양광 모듈 설계, 제조 및 판매가 주 사업이며 카드뮴 텔루라이드(CdTe) 박막형 태양전지를 생산한다. 박막형 태양전지의 장점은 경쟁업체들과 밸류체인을 공유하지 않아도 되지만, 효율성이 떨어진다는 단점이 존재한다.

퍼스트 솔라의 최근 1년 주가 추이. [이미지=야후파이낸스]

퍼스트 솔라는 중국을 거치지 않고 생산이 가능하며, IRA 첨단제조 생산 세액공제로 올해 약 7억달러 크레딧이 기대되며, 유일한 미국 태양광 모듈 기업으로 정부의 에너지 정책 지원을 통해 고성장이 가능할 것으로 기대되는 IRA 태양광 최대 수혜주라고 판단된다.

현재 회사의 밸류에이션 가치는 동종 업계 평균 대비 고평가되고 있지만, 세액공제 효과 고려 시 이러한 부분이 어느정도 상쇄될 것으로 기대된다. 다만 정책적 지원을 빼면 실적 불확실성이 높다는 점은 위험 요인으로 작용한다.

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>