Update2026.06.25 목

[버핏연구소=김인식 기자] DS투자증권은 21일 KT&G(033780)에 대해 올해 실적은 다소 부진할 전망이지만 PMI(필립모리스 인터내셔널)와 협력해 NGP(궐련형 전자담배) 글로벌 진출 국가 수를 늘리고 다른 글로벌 담배 제조사 대비 높은 NGP 비중을 보이고 있다며 투자의견 ‘매수’와 목표주가 11만원을 신규제시했다. KT&G의 전일 종가는 8만6400원이다.

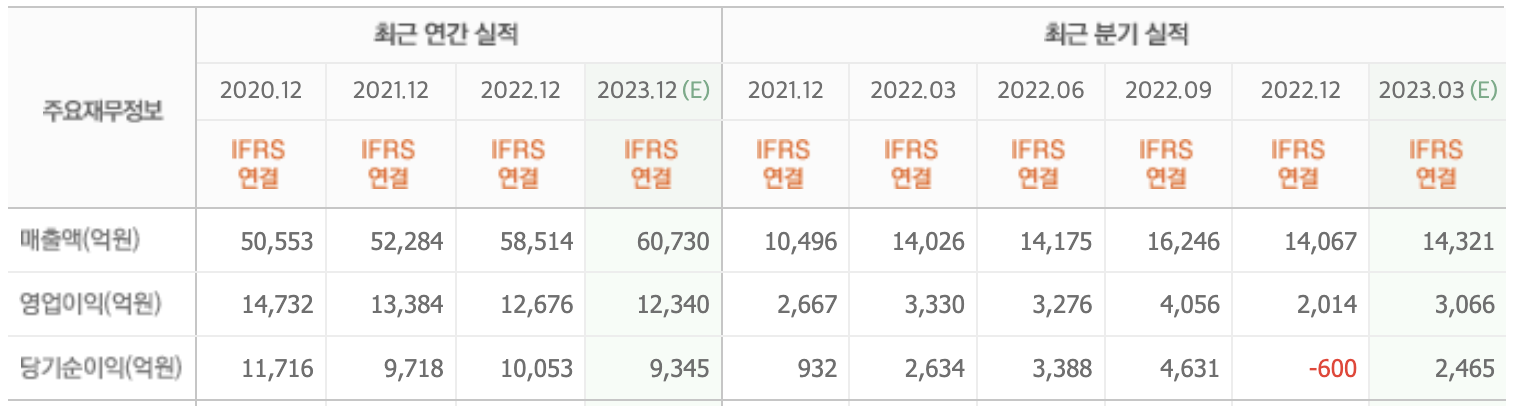

장지혜 DS투자증권 연구원은 “KT&G의 1분기 매출액은 1조4000억원(YoY +0.1%), 영업이익 2761억원 (YoY -17%)으로 시장 기대치를 하회할 것”이라며 “국내 매출액은 일반 담배 판매량 하락을 전자담배 스틱과 신제품 ‘릴 에이블’ 판매 호조로 상쇄했다”고 밝혔다.

덧붙여 “잎담배 투입단가 상승으로 전분기에 이어 담배 수익성은 부진할 것”이라며 “수출은 일반 궐련과 NGP 스틱 판매량 모두 견조했으나 디바이스 매출 기저차이로 매출액 성장은 제한적일 것”이라고 전망했다.

그는 “KT&G의 올해 연간 매출액은 담배 원가 상승과 부동산 실적 감소로 인해 부진할 것”이라며 “그러나 주요 성장 동력인 NGP사업과 글로벌 CC사업, KGC의 호조는 이어질 것이고 관련 사업부 경쟁력 강화를 위한 투자도 지속될 것”이라고 전했다.

끝으로 “다양한 플랫폼을 출시해 소비자의 선택지를 넓히고 PMI와 장기 계약을 통해 글로벌 점유율을 높일 것으로 기대된다”며 “NGP사업 매출액 비중은 지난해 14.7%에서 오는 2027년에는 20.4%로 확대될 것”이라고 밝혔다.

KT&G는 대한민국의 담배 및 인삼을 제조 판매한다.

KT&G. 최근 실적 [자료=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>