Update2026.06.25 목

[버핏연구소=공현철 기자] 우리금융지주(316140)가 지난 1분기 매출액 12조5513억원, 영업이익 1조2522억원, 지배주주순이익 9113억원을 기록했다(이하 K-IFRS 연결). 전년비 각각 40%, 1.93%, 8.6% 증가했다. 최근 3년 매출액 연평균 성장률(CAGR)은 23.11% 이고 4년 평균 영업이익률은 10.73% 이다.

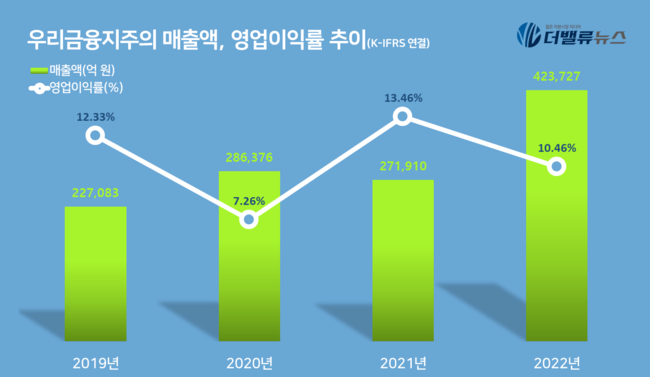

우리금융지주의 매출액, 영업이익률 추이. [자료=우리금융지주]

이자이익은 기업대출 중심의 대출 성장과 지난해 기준금리 2.25%p 인상에 따른 기저 효과로 소폭 향상됐고, 비이자이익은 글로벌 유동성 리스크 발생에 따른 환율 상승 영향 등으로 전년 동기비 감소했다. 이어 수수료 이익은 기업투자(IB)부문 호조 등으로 전년 동기 수준을 유지했다.

대손비용은 연체율 상승 등으로 2614억원으로 전년 동기비 953억원 증가했고, 보통주자본비율은 12.1%를 기록해 최초로 12%를 넘어섰다. 임종룡 회장은 이번 실적발표 컨퍼런스 콜에 직접 참석해 그룹 경영 방향 및 주주가치 제고에 대한 의지를 피력했다.

주요 자회사별 지난 1분기 당기순이익은 우리은행 8595억원, 우리카드 458억원, 우리금융캐피탈 393억원, 우리종합금융 80억원을 기록했다. 지주사 지배주주순이익 중 우리은행이 90%대를 넘어서면서 사업 다각화의 필요성이 강조되고 있다.

[관심 종목]

316140: 우리금융지주

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>