Update2026.01.15 목

한화투자증권 이봉진. 2023년 5월 9일.

[버핏연구소=이상원 기자] 선가는 14주 연속 오르고 있으며, 가중평균운임지수(Clarksea Index)는 6주 연속 감소하고 있다. 지난 2010~2011년에도 선가는 오르고 운임은 하락하는 비슷한 현상이 있었으며, 충분한 수주잔고를 확보하고 있었다는 점에서 지금과 비슷한 상황이었다. 운임의 약세가 지속되고 있는 한 선가의 오름세 지속은 어려울 것이라고 예측된다. 지금 기대해 볼 만한 주가 반등 요소는 해양플랜트 발주나 실적 서프라이즈라고 판단한다.

지난 3월까지 국내 5개 조선사의 수주는 118억달러로, 전년 동기 대비 23.2% 감소했고, 조선 수주만 봤을 때 32.9% 감소했다. 이는 지난해 동기간 LNG선의 수주가 27척이었는데, 올해 17척으로 줄어든 영향으로 예상된다. 철광석 가격이 하락한 점은 긍정적이나, 전방적인 물동량 지포 및 전망치가 하향 조정되고 있는 점은 부담요인이며, 경기침체 및 유럽 선사들의 발주 축소 기조도 불리한 요인이라고 평가한다.

lksw4070@buffettlab.co.kr

[관심 종목]

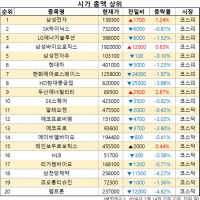

009540: HD한국조선해양, 010620: 현대미포조선, 010140: 삼성중공업, 042660: 대우조선해양

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>