Update2026.01.14 수

신한투자증권 지인해. 2023년 6월 13일. 투자의견: Overweight(비중 확대)

[버핏연구소=이상원 기자] 올해 5월 엔터4사 합산 앨범 판매량은 748만장으로 집계됐다. 이는 지난 4월 판매량 755만장 다음으로 역대 두 번째로 높은 실적이다. 올해 1월부터 5월까지 합산 판매량은 3155만장으로 5개월 만에 지난해 연간 수치의 66%를 판매했다. 지난 2019년 이후 연간 1~5월 합산 판매량 CAGR(연평균 성장률)은 91%로, 매년 약 두 배씩 성장한 것으로 나타났다.

지난 4월은 과거 BTS의 기록을 뛰어넘은 세븐틴의 신보(새로 취입한 음반)가 인식된 달이었고, 5월은 상대적으로 걸그룹들의 성과가 돋보였다. 신보 기준 에스파 203만장, 르세라핌 151만장, (여자)아이들 110만장으로 전체 판매량의 62%를 책임졌다. 걸그룹의 수익화가 확실히 달리지고 빨려졌다.

올해 2분기를 마무리하는 6월에 앨범 판매량 최고 기록 경신이 예상된다. BTS의 과거 기록을 지난 4월 세븐틴이 넘어섰으며, 이 세븐틴의 판매량을 최근 6월 초 스트레이키즈가 뛰어넘었기 때문이다. 스트레이키즈의 이번 정규 3집 앨범은 선주문량 513만장에 초동만 462만장이 팔린 것으로 나타났다. 이에 올해 2분기 IP(지식재산권) 기반 호실적도 문제 없다고 판단된다.

lksw4070@buffettlab.co.kr

[관심 종목]

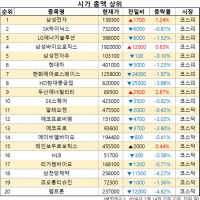

352820: 하이브, 041510: 에스엠, 035900: JYP Ent., 041510: 와이지엔터테인먼트

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>