Update2026.01.14 수

[버핏연구소=공현철 기자] KB증권은 16일 LG디스플레이(034220)에 대해 오는 3분기부터 OLED 패널 출하증가 및 점유율 확대로 흑자에 다가갈 것이라며 투자의견은 '매수'와 목표주가 2만원을 유지했다. LG디스플레이의 전일 종가는 1만6460원이다.

김동원 KB증권 연구원은 "올 상반기에 생산라인 가동중단과 가동률 하락에 따른 고정비 부담으로 영업적자 2조1000억원이 추정되지만 상반기 실적바닥 확인이 예상된다"며 "오는 3분기부터는 OLED 패널 출하증가에 따른 가동률 상승으로 적자가 빠르게 축소되며 4분기 흑자전환이 전망된다"고 말했다.

특히 "오는 4분기 영업이익은 2114억원으로 추정돼 지난 1분기 영업이익 383억원 이후 7개 분기 만에 흑자전환이 기대된다"고 전했다.

다만 "오는 3분기부터 LG디스플레이 OLED 사업은 ①점유율 확대, ②신규고객 확보, ③고부가 제품 출하확대 등으로 판가와 출하량이 동시에 개선될 것으로 보인다"며 "하반기 실적개선의 주 요인이 될 전망이다"고 밝혔다.

또 "올해 LG디스플레이는 전략 고객사들로부터 차입, 정책자금 조달, 자산매각 등을 통해 총 5조원 규모의 자금 확보가 가능할 것으로 예상돼 향후 유상증자 우려가 크게 희석될 전망이다"며 "오는 2024년 LG디스플레이 실적은 OLED 중심의 사업구조 전환으로 매출액 26조5000억원 (YoY +12%), 영업이익 8321억원으로 추정돼 과거 2년간 적자에서 탈피해 턴어라운드 가시화가 기대된다"고 예상했다.

LG디스플레이는 TFT-LCD 및 OLED 등의 기술을 활용한 디스플레이 관련 제품을 생산, 판매하는 사업을 영위하고 있으며, 디스플레이 단일 사업부문으로 구성돼 있다.

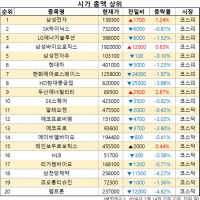

LG디스플레이의 최근 실적. [이미지=네이버 증권]

police202@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>