Update2026.07.07 화

[버핏 연구소=박지수 기자] 유진투자증권은 2일 녹십자(006280)에 대해 실적 개선이 이뤄지고 있지만 높은 실적 변동성 개선과 매출성장률 증가가 필요하다며, 투자의견 ‘매수’와 목표주가 16만원을 유지했다. 녹십자의 전일 종가는 11만 4500원이다.

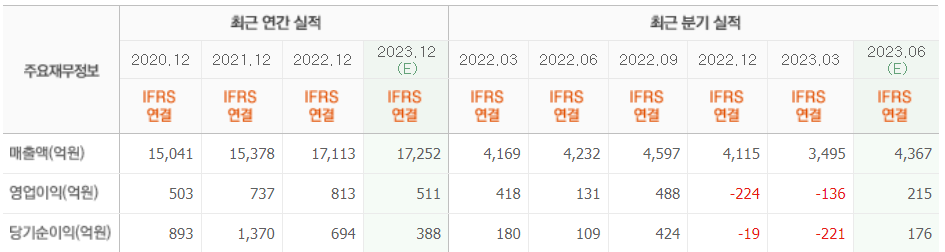

유진투자증권 권해순 연구원은 “2분기 매출액 4329억원(YoY +2.3%), 영업이익 237억원(YoY +80.9%) 을 기록했다”며 “안정적인 비즈니스를 영위하고 있으나 분기별 실적 변동성이 아직 높다”고 전했다.

그는 “하반기에는 실적 모멘텀보다 IVIG-SN 10%의 FDA승인과 미국 시장 진출, 해외 사업 확장 등 긍정적 이슈 모멘텀들이 주가 상승을 견인할 것”이라며 “다만 단기적으로는 매출 성장률이 둔화되고 있어 돌파구가 필요한 시점이다”고 언급했다.

이어 “해외 부문의 실적 성장은 가능할 전망이고, 중장기적으로는 긍정적 기대가 가능하다”며 “다만 국내 대형 제약사 중에서도 R&D(연구개발) 투자에 비해 성과가 가시회된 것들이 없다는 측면에서 보다 효율적인 투자와 R&D전략 수립 및 실행이 필요하다”고 분석했다.

끝으로 “오는 2024년부터는 해외 수출이 소폭 증가하고 자회사 실적의 감소추세가 미미할 것으로 예상된다”며 “IVIG미국 시장 진출 등 성장 동력 확보가 선제적으로 수반되어야 하고, 인도네시아 플랜트 건설 사업권 승인, 브라질 수출 계약 등 해외사업 확장이 중요한 시점”이라고 밝혔다.

녹십자는 혈액제제, 백신제제, 전문의약품, OTC제제를 제조, 판매한다.

녹십자의 최근실적. [사진=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>