Update2026.03.03 화

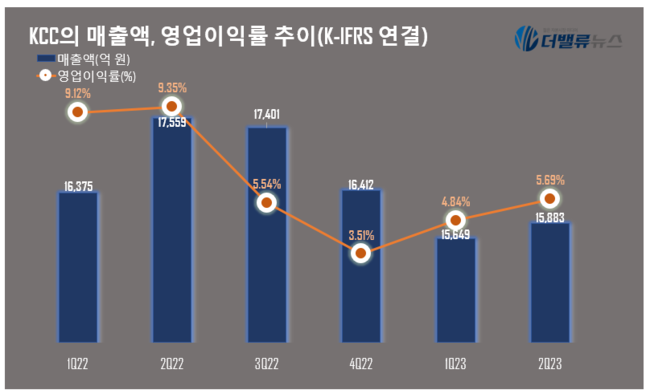

[버핏연구소=박지수 기자] KCC(002380)가 2분기 매출액 1조5883억원, 영업이익 903억원을 달성했다고 지난 7일 공시했다(이하 K-IFRS 연결). 전년동기대비 각각 9.5%, 45% 감소했다. 도료와 건자재부문 실적은 양호했지만 매출액의 절반 가량을 차지하는 실리콘부문이 글로벌시장 경기회복 지연으로 낮은 수요와 생산성 악화가 지속된 이유로 보인다.

KCC의 매출액, 영업이익률 추이. [사진=더밸류뉴스]

중국 봉쇄 조치로 쌓여있던 유기실리콘 재고가 지난해 하반기부터 풀린 결과 올해 중국 내 유기실리콘 톤당 가격이 지난 2020년 수준으로 하락해 2분기 실적에 부정적 영향을 끼쳤고, 부진한 업황 대비 사업의 펀더멘탈은 변하지 않아 올해 하반기 중국 정부의 내수 부양 정책과 부동산 시장 회복이 수반될 경우 유기실리콘 가격이 회복돼 흑자전환 될 것으로 예상된다.

KCC는 지난 2019년 5월 미국 실리콘기업 모멘티브머티리얼스를 인수해 실리콘 사업 규모를 확장했다. 모멘티브 인수전 실리콘 사업 매출은 전체의 10%대에서 현재 매출액의 50%를 차지하는 핵심 사업으로 성장시켰다. 실리콘 주력 제품은 유기실리콘으로 생활용품, 자동차, 선박, 건설, 고령자 전용 의료기기, 화장품 등 산업 다방면에 활용된다.

[관심 종목]

002380: KCC

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>