Update2026.07.07 화

[버핏 연구소=박지수 기자] 키움증권은 29일 에어부산(298690)에 대해 수익성 위주의 노선 증편과 부산발 일본 노선의 항공 운임 방어로 호실적을 견인했다고 전했고, 투자의견과 목표주가는 제시하지 않았다. 에어부산의 전일 종가는 2940원이다.

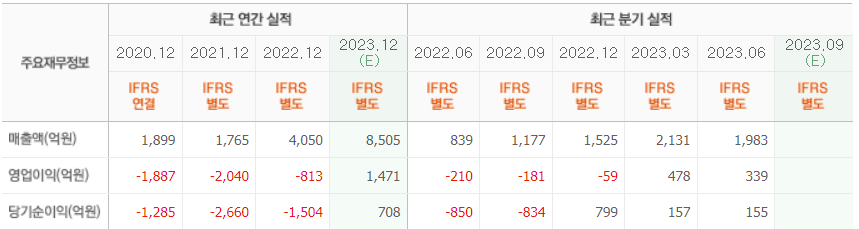

키움증권 이한결 연구원은 “2분기 매출액 1983억원(YoY +136.3%), 영업이익 339억원(YoY 흑자전환)을 기록했다”며 “일본 노선의 비중 증가로 수익성 개선에 영향을 미쳤다”고 전했다.

그는 “지난 1분기 기준 에어부산의 일본 노선 비중은 약 60%, 동남아 노선은 28%로 경쟁사가 각각 48%, 43%인 점을 감안할 때 일본 노선의 이익 기여가 높았던 것으로 보인다”며 “김해공항에서 에어부산의 노선 점유율이 40% 수준으로 가장 높아 항공 운임 방어가 인천공항에 비해 용이했던 점도 수익성 개선을 이끈 요인이다”고 분석했다

이어 “3분기 매출액은 2385억원(YoY +102.6%), 영업이익 505억원(YoY 흑자전환)으로 성수기 효과에 따라 역대 분기 최고 실적 달성을 예상한다”며 “여름 휴가 시즌과 추석 연휴 효과가 여행 수요 상승을 이끌어 실적의 전체 상승세가 나타날 것”이라고 판단했다.

끝으로 ”다만 최근 유가 상승에 따라 항공유 가격이 1분기 수준까지 회복해 비용 증가 우려는 남아 있다”며 “유류할증료의 부과를 통한 일부 보전과 부산발 노선의 판가 방어로 LCC(저가항공사)의 최대 업계 호황을를 이끌 것으로 보인다”고 언급했다.

에어부산은 국내ㆍ외 항공운송업을 주 사업으로 하고 있다.

에어부산의 최근 실적. [사진=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>