Update2026.03.02 월

[버핏연구소=구본영 기자] NH투자증권은 6일 현대로템(064350)에 대해 폴란드 2차 계약이 지연되고 있어 투자심리에 악영향을 미친다며 투자의견 ‘매수’를 유지했고 목표주가 4만8000원에서 4만1000원으로 하향했다. 현대로템의 전일 종가는 2만7000원이다.

이재광 NH투자증권 연구원은 “언론보도에 따르면 폴란드 K2 2차 계약의 연내 체결이 어려운 것으로 보인다”며 “계약 체결을 위해서는 수출입 은행의 자본금을 확충하거나 신용 공여 규제를 완화해야 하는데 법 개정과 출자 절차 등을 고려하면 일러야 내년에나 수출금융 지원이 가능할 것으로 보이기 때문”이라고 설명했다.

이어 “2차 계약 체결은 2026년 이후의 K2 전차 납품 계약이다”며 “계약 체결 지연이 2025년까지의 실적 예상에 미치는 영향은 없으나, 투자심리에는 악영향을 미치고 있는 것”이라고 판단했다.

그는 “3분기 매출액 8900억원(YoY +13.7%), 영업이익은 574억원(YoY +80.2%, 영업이익률 6.4%)을 기록할 것”이라며 “전년 대비 증가는 3분기 폴란드향 K2 전차 7대로 인식될 것으로 예상되기 때문”이라고 분석했다.

또 “폴란드는 2022년 K2 전차 총 1000대를 도입하는 기본계약을 체결했다”며 “180대, 34억 달러 규모의 1차 실행 계약을 체결했고 1차 계약의 출고 일정은 2022년 10대, 2023년 18대, 2024년 56대, 2025년 96대로 알려졌다”고 덧붙였다.

현대로템은 레일솔루션 사업, 디펜스솔루션 사업, 에코플랜트 사업을 하고 있다.

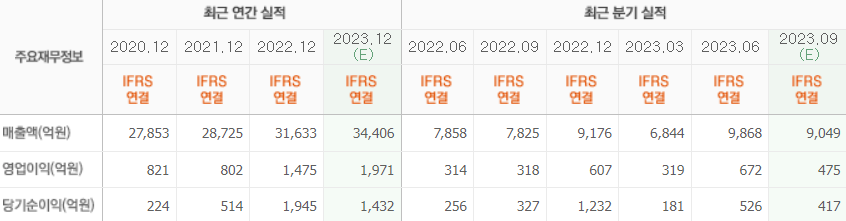

현대로템의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>