Update2026.03.02 월

[버핏연구소=구본영 기자] 상상인증권은 12일 종근당(185750)에 대해 변수는 있지만 주력 전문의약품 매출이 안정적이라며 투자의견 ‘매수’와 목표주가 12만원을 유지했다. 종근당의 전일 종가는 9만8600원이다.

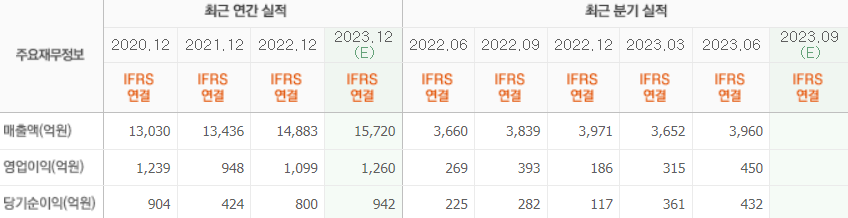

하태기 상상인증권 연구원은 “올해 3분기 매출액은 3911억원(YoY +1.9%), 영업이익이 485억원(YoY +23.3%)일 것”이라며 “매출액 성장 폭은 낮지만, 3분기에는 휴가 등으로 마케팅비가 줄어들고 연구개발(R&D) 비용이 감소해 영업이익이 2분기보다 상대적 증가했을 것”이라고 추정했다.

이어 “올해 3분기 대표적인 상품인 케이캡(위궤양치료제)은 대웅제약의 펙수클루와 경쟁하지만, 저용량(25mg, 기존 50mg)가세로 매출액 355억원(YoY +13.4%)을 기록했을 것”이라며 “자누비아(당뇨)는 4분기 제네릭 출시로 약가가 30% 인하돼 매출 감소가 있을 것”이라고 예상했다.

또 “우선 자체 개발 천연물신약 지텍(적응증: 위염)이 올해 약가를 받아 출시될 예정”이라며 “루센티스 바이오시밀러가 지난 1월에 출시됐고, 미국 머크(MSD)로부터 국내 판권을 기술도입(L/I)한 자누비아를 기반으로 다양한 당뇨복합제가 출시되고 있다”고 설명했다.

아울러 “연구개발(R&D) 비용의 감소로 판관비율이 의미 있게 낮아지고 있다”며 “이러한 움직임으로 볼 때 내년의 케이캡 재계약에 따른 마진 축소를 감안해도 수익성 우려는 제한적일 것”이라고 전망했다.

종근당은 표적항암제, 자가면역질환 치료제 등 신약개발 임상 진행 중이다.

종근당의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>