Update2026.03.02 월

[버핏연구소=이혜지 기자] 키움증권은 17일 현대차(005380)에 대해 3분기 미국 ABS 리콜 관련 품질비용 발생으로 연중 수익성 저점을 형성해 이후 오히려 주가 턴어라운드가 기대된다며 투자 의견 ‘매수’와 목표주가 24만원을 유지했다. 현대차의 전일 종가는 18만6000원이다.

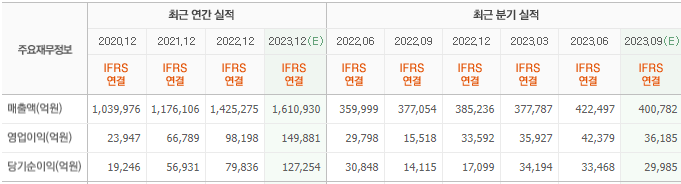

신윤철 키움증권 연구원은 “현대차의 3분기 실적은 매출액 40.4조원(YoY +7.1%), 영업이익 3.14조원(YoY +102.1%)을 기록하며 시장 기대치를 하회할 것으로 보인다”며 “미국 시장에서 ABS(충격과 열에 강한 합성수지) 리콜 대상 차량은 총 164만 대로 집계되며, 관련 품질비용은 3분기 실적에 반영될 가능성이 높을 것으로 예상해 3분기 영업이익 추정치는 잠재적 품질비용 발생 규모를 보수적으로 산정했다”고 말했다.

이어 “현재로서는 품질비용 발생 가능성만 가시화됐을 뿐, 그 규모와 손익 반영 시기에 대한 소통은 부재한 단계다”라며 “특히 미국 이외 시장에서의 연쇄적 리콜 가능성까지 선제적으로 반영하고자 할 경우 비용 규모는 예상보다 커질 수 있음을 감안해야 할 것이다”라고 전했다.

또 “현대차, 기아 하반기 실적에 대해 최근 형성된 컨센서스는 현재 다소 예측하기 어려움이 있는 품질비용 불확실성을 제거한 추정치를 기반으로 형성되고 있음에 유의하여 눈높이 조정이 필요할 것이다”라고 덧붙였다.

그는 “현대차의 글로벌 도매 판매 성장률은 전년동기대비 3분기 기준 +2.0%, 9월 누적 기준 +7.7%를 기록했다”며 “특히 BEV 수요 둔화가 확산하기 시작하면서 9월 국내 도매 판매는 전년동기대비 5.3% 감소하여 판매 성장세 둔화의 주요인으로 작용했다”고 설명했다.

현대차는 자동차 및 자동차부품을 제조·판매하고 있다.

현대차의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>