Update2026.03.02 월

[버핏연구소=구본영 기자] 한국투자증권은 19일 원텍(336570)에 대해 계절성으로 인한 단기 부침은 예견된 상황이며 수출세를 빠르게 회복할 것이라며 투자의견 ‘매수’를 유지했고 목표주가 1만7000원에서 1만5000원으로 하향했다. 원텍의 전일 종가는 9170원이다.

강시온 한국투자증권 연구원은 “올해 3분기 매출액 287억원(YoY +40.6), 영업이익 106억원 (YoY +32.7%, 영업이익률 36.9%)일 것”이라며 “매출액과 영업이익 각각 시장기대치를 8.0%, 7.3% 하회하는 수준”이라고 예측했다.

그는 “이는 여름 휴가 영향으로 제품 수출이 감소하고 상반기 적게 집행된 광고비(17억원)가 하반기 집중되기 때문”이라며 “국내 시장은 비침습고주파(RF) 기기 판매 경쟁 강화에도 선점 우위를 기반으로 안정적 판매 기조를 유지할 것”이라고 설명했다.

이어 “3분기 올리지오(미용 의료기기) 매출액은 64억원(YoY +63.2%), 라비앙(화장품) 매출액은 50억원(YoY +53.7%)일 것”이라며 “올리지오의 국내 판매량은 지난 2분기 93대에 이어 3분기 역시 100대 수준의 견조한 판매가 예상되고 브라질향 라비앙 판매가 연간 생산량 추정치 400대를 큰 폭 상회하는 400대 후반으로 추정되어 실적 기여도를 확대할 것”이라고 분석했다.

아울러 “해외 판매는 2분기 대비 30% 감소할 것으로 추정하며, 휴가 시즌이 종료된 10월부터 수출세를 빠르게 회복할 것”이라며 “소모품은 월 평균 유상 소모품 수가 전분기 8000개 중반에서 약 9200개 수준까지 성장하며 79억원(YoY +60.2%)을 기록할 것”이라고 전망했다.

원텍은 레이저 의료기기 제작 및 판매를 하고 있다.

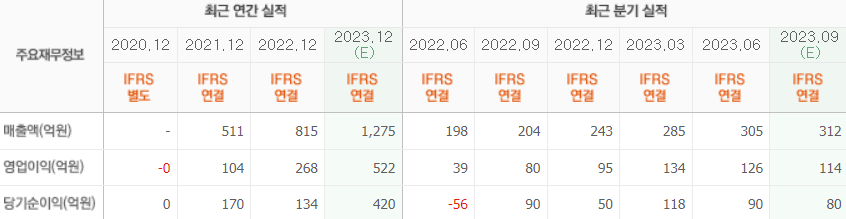

원텍의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>