Update2026.03.02 월

[버핏연구소=이혜지 기자] GS리테일(007070)이 GS리테일 경영현황에 대한 투자자 이해 제고와 3분기 동향 및 주요 관심사항 질의응답(Q&A)을 위해 오는 23일 오전 9시 싱가포르와 홍콩에서 기업설명회(IR)를 개최한다. 설명회 대상은 싱가포르 및 홍콩 주요 투자자다. IR 자료는 GS리테일 홈페이지에 게재돼있다.

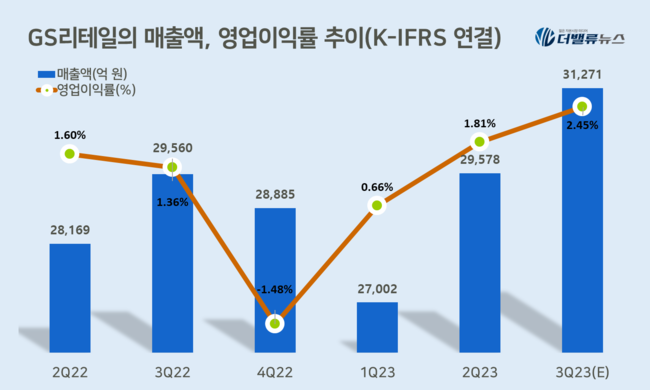

GS리테일의 매출액, 영업이익률 추이. [이미지=더밸류뉴스]

GS리테일은 3분기 매출액 3조1271억원, 영업이익 1127억원, 당기순이익 767억원을 기록할 전망이다(K-IFRS 연결). 전년동기대비 각각 5.79%, 28.65%, 90.8% 증가할 것으로 예상된다. 호텔사업부 성수기 진입에 따라 이익 기여도 증가, 슈퍼마켓 기존점 성장 및 가맹점화에 따른 수익성 개선, 온라인 사업부 적자 폭 축소 등이 실적 개선 배경으로 작용할 것으로 기대된다.

조상훈 신한투자증권 연구원은 "GS리테일의 비편의점 사업의 실적 개선이 두드러지는 상황에서 편의점 실적도 점진적으로 회복되고 있다"며 "디지털 커머스 사업은 지난해 하반기부터 수익성 위주 전략으로 선회 중이고 8월부터 프레시몰 사업도 종료하면서 비용 절감 효과가 가속화되고 있다"고 말했다. 이어 "향후 본업인 편의점, 수퍼 사업과의 시너지에 집중하며, 차별화된 경쟁력을 확보할 것"이라며 "편의점 사업에서 과거와 같은 상품 경쟁력 강화 모습을 보여준다면 경쟁업체와의 기존점 성장률 간극을 줄일 수 있을 것"이라고 내다봤다.

[관심 종목]

007070: GS리테일

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>